"Ten cuidado de los gasto pequeños, una fuga chica puede hundir un gran barco"

—

ANUNCIA SHCP POSIBLES RECORTES AL GASTO

Ante la caída del precio del petróleo a niveles de $40 dólares por barril (dls/brl) de más de 50% desde sus niveles máximos en junio de 2014 superiores a $100dls/brl y la alta dependencia de los ingresos públicos de este rubro (1/3 parte). Se tomaron medidas en la elaboración de la Ley de Ingresos de la Federación (LIF2015) para blindar los ingresos petroleros. Estas incluyeron la compra de coberturas petroleras a un precio de $76.4dls/brl y ajustes en el tipo de cambio y precio del petróleo estimados; de $13.00 a $13.40 pesos por dólar y de $81dls/brl a $79dls/brl), respectivamente. De esta manera se aseguraron los ingresos para dicho año.

Anteriormente, señalamos que el principal riesgo para las finanzas públicas se vería reflejado en 2016 y en años subsecuentes debido a que “las proyecciones de la LIF 2015 para los ingresos petroleros de 2016 a 2020 permanecen esencialmente sin cambios (alrededor de un tercio de los ingresos del Sector Público) a pesar de la reforma energética”. (Petróleo: Riesgo Para México -16. Oct 2014). Ante esta situación, existen dos medidas posibles: incrementar el endeudamiento público o reducción de gasto. La Secretaría de Hacienda y Crédito Público (SHCP), a través de su titular, mencionó recientemente que una de sus prioridades será mantener la disciplina fiscal (déficit anunciado de 3.5%) y “cualquier necesidad de ajuste por una disminución de los ingresos, [sic] habrá de acomodarse reduciendo el gasto público”.

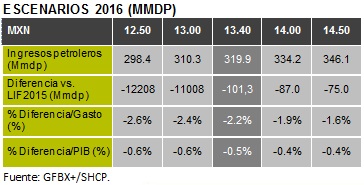

MENOR GASTO: NO HASTA 2016

El riesgo para las finanzas públicas en 2015 es limitado debido a que los ingresos petroleros ya fueron cubiertos. Estimamos que los ingresos por IEPS a las gasolinas podrían reducirse en 300 millones de pesos después del incremento de 1.9% en el precio, cifra inferior a lo proyectado en la LIF2015 de 3.0%, monto que se ve más que compensado por mayores ingresos por la venta de petróleo. De acuerdo a un análisis de sensibilidad (Ver Tabla 01 al interior de esta nota), con nuestro tipo de cambio estimado promedio para 2015 ($14.37 pesos por dólar), el cual es casi un peso superior al de la LIF2015, la recaudación por venta de crudo podría ser 30.4Mmdp superior a la estimada de 440Mmdp en la LIF2015. Ello representa 0.2% del PIB.

El riesgo principal para las finanzas públicas podría verse en 2016. Para 2016, el mismo análisis de sensibilidad (Ver Tabla 02) muestra que, utilizando las mismas variables que SHCP usó para calcular los ingresos por venta de petróleo en 2015, pero con un precio promedio de la mezcla mexicana de 60 dólares por barril, los ingresos federales caerían más de 100Mmdp en 2016, o 2.2% en relación a los ingresos estimados en 2015. En un escenario similar, ante una caída de casi 40% en el precio del petróleo en 2009, se anunciaron una serie de medidas de reducción en el gasto público (Ver Tabla 03), principalmente en los rubros de gasto corriente y, en menor medida, de inversión pública.

Desde nuestro punto de vista, y de ser necesarios ajustes al gasto público, los rubros más afectados podrían ser similares a los que se recortaron en 2009. A diferencia de 2009, los recortes en inversión pública podrían reemplazarse por cambios en la estructura de inversión esperada público/privada en el Plan Nacional de Infraestructura PNI-2014-2018 (Ver Tabla 04). De esta manera, las finanzas públicas podrían tener un deterioro limitado en 2016. Ello contrasta con la perspectiva para otras economías productoras y exportadoras de petróleo que no cuentan con un mecanismo de ajuste para sus finanzas públicas ante eventos de este tipo (grandes movimientos en el precio del crudo).

Para leer la nota completa clic aqui AV20150113

Te recomendamos

ASÍ VA: SHCP Recorta Gasto Público en 2017

El pasado viernes 1° de abril, la Secretaría de Hacienda y Crédito Público (SHCP) presentó ante el Congreso los Pre criterios Generales de Política…

ASÍ VA: Cobertura Petrolera 2016

A pesar de la menor importancia relativa del petróleo en la economía mexicana, sigue siendo un elemento determinante en los ingresos públicos: En los…