LA NOTICIA: LA PRODUCCIÓN INDUSTRIAL DE JUNIO CRECE 1.4%

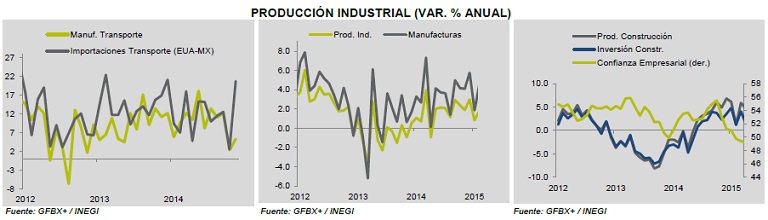

El INEGI dio a conocer la producción industrial de junio, la cual presentó un crecimiento a una tasa anual de 1.4%, superior a lo que esperaba el consenso (1.1%) y arriba del resultado del mes anterior (-0.9%). Este crecimiento es superior a lo que va del año (1.0%) y se ubicó como el tercero más alto del año, únicamente por debajo de febrero y marzo (1.8% y 1.8%). Lo anterior se explica principalmente por un crecimiento en la producción de manufacturas de 4.2%, registrando la segunda lectura más alta del año. Adicionalmente, la producción de construcción fue otro rubro favorecedor al crecer 2.1%, destacando el componente de obras de ingeniería civil y trabajos especializados para construcción (2.1% y 5.7%, respectivamente).

En cuanto a la distribución de electricidad, agua y gas, si bien su tasa de crecimiento no fue la más alta de los primeros seis meses del año, creció en 2.1% siendo superior a los resultados de los dos meses anteriores. Por su parte, el sector de la minería registró una contracción de 6.2%, inferior a las caídas de abril y mayo y, marcando retrocesos por décimo quinta vez consecutiva.

En términos mensuales y ajustados por estacionalidad, la producción industrial creció 0.2% lo cual fue superior al periodo anterior de -0.4%. En su interior, el rubro que presentó mayor avance fue el de minería al alcanzar un crecimiento de 1.1%, el segundo más alto del año. Esto se debió a la extracción de minerales metálicos y no metálicos, excepto gas y petróleo. Asimismo, la generación, transmisión y distribución de electricidad, agua y gas creció positivamente por segunda vez en el año, liderado por el sector de energía eléctrica. La producción en construcción registró un crecimiento de 0.4% luego de la contracción de 1.9% de mayo y registró el segundo crecimiento más alto del año; esto se explica por la mayor expansión del componente de edificación y trabajos especializados para la construcción. Las manufacturas crecieron 0.1%, avance moderado al ser el tercero más bajo del año, y con una aceleración positiva del sector de transporte luego de un retroceso en mayo (0.5% vs. -4.4%, respectivamente).

IMPLICACIÓN PARA PRONÓSTICO: AVANCE DE JUNIO NO REVERTIRÁ TENDENCIA A LA BAJA

El sector industrial de México registró una aceleración en junio respecto al mes anterior y sorprendió al consenso al ubicarse como la tercera variación positiva más alta de lo que va del año. Incluso, se encontró por encima del promedio de lo que va del año. En primera instancia se podría pensar que es una noticia positiva para la industria mexicana, sin embargo, la tendencia continúa siendo a la baja y no existen elementos suficientes para sustentar que se revertirá en el corto plazo.

El principal rubro que impactó de manera positiva fue el de manufactura y en su interior, el de transportes que, a diferencia del mes previo presentó un crecimiento más alto pero que no logró superar las variaciones positivas de dos dígitos de los meses previos. Esto se explica por factores externos, principalmente del principal socio comercial de México (EUA). El aumento de las exportaciones automotrices, que en junio, registraron un mayor crecimiento que en mayo (5.3% vs. 2.6%). Sin embargo, recordemos que los primeros meses del año las ventas de automóviles al exterior crecían a dos dígitos y que en julio alcanzaron su crecimiento más bajo de lo que va del año. Lo anterior significa que la desaceleración en las ventas de EUA, presente desde finales de 2014, es un factor que continúa mermando la producción en el rubro en cuestión.

Adicionalmente, el rubro de construcción y en particular, de edificación tuvo un crecimiento marginal. La inversión en construcción en lo que va del año, ha retomado desde finales del año pasado, después de que en 2012 presentara un decrecimiento. No obstante, la tendencia del indicador es a la baja a inicios de este año. El componente de obras de ingeniería civil y trabajos especializados para construcción tuvieron una expansión esta mes. Dado que la confianza empresarial presenta una tendencia desacelerada, podemos esperar que estos rubros tengan un comportamiento moderado en los próximos meses.

Un indicador de referencia para anticipar la dirección del sector manufacturero, es el indicador adelantado de IMEF Manufacturero de México. Para junio se encontró por arriba del consenso de analistas y de los meses previos. Adicionalmente, se ubicó en la zona de expansión (Véase: Mayor IMEF Manufactura). Para julio, el indicador avanzó 6.7% a tasa anual a pesar de una caída de 0.7% mensual, lo que sugiere que continúa el optimismo en el sector y se podría esperar un crecimiento modesto.

Para el caso de minería, la explicación de su comportamiento radica en las afectaciones en el sector petrolero por una marcada sobreoferta que ha reducido cerca del 43.0% los precios desde noviembre de 2014. Esperamos que en el corto y mediano plazo, continúen los riesgos para bajos petroprecios (Véase: Petroprecios, Caen y Caen). Es de señalar que la aceleración de este rubro presentada en el mes de referencia, sucedió en los rubros que excluyen petróleo y gas.

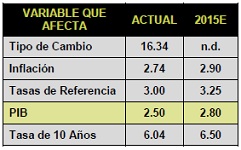

Dicho lo anterior, los datos publicados hoy mantienen la cautela para la producción industrial y la actividad económica, que hemos anunciado en meses pasados. Nuestro estimado de crecimiento del sector industrial de México para todo 2015 es de 2.3% luego de ser ajustado a la baja a inicios del 2T15.

Te recomendamos

ECONOTRIS: MX: Industria Sorprende Negativamente

NOTICIA: En mayo, la producción industrial se expandió 0.4% a tasa anual, sorprendiendo al consenso que esperaba 1.6%. RELEVANTE: No obstante el…

ECONOTRIS: MX: Moderado PIB del 2T15

LA NOTICIA: LA ECONOMÍA CRECE 2.2% EN 2T15 El Instituto Nacional de Estadística y Geografía (INEGI) dio a conocer que el Producto Interno Bruto (PIB)…