"Sólo el necio confunde valor y precio"

— QUEVEDO

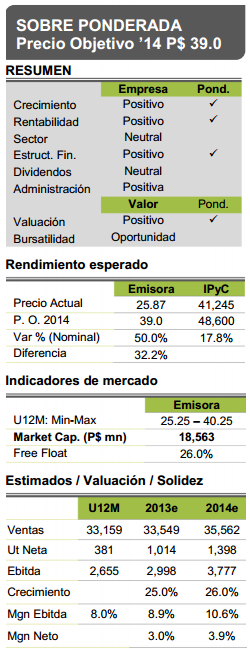

REDUCE GUÍA DE CRECIMIENTO 2013, NUEVO PO’14 DE P$39.0

Tras dar a conocer sus resultados del 3T13 en donde la única embotelladora Pepsi de México mostró crecimientos nominales en Ventas y Ebitda de 6.6% y 27.6% en cada rubro los cuales resultaron en línea con respecto a nuestros estimados (10.9%e y 34.0%e), Cultiba hizo una reducción a su guía de crecimiento 2013 (Ebitda de +25.0 a 30.0%, desde 34.0% a 40.0% previo) al incorporar variables externas no contempladas en la guía previa, realizada en el 1T13. Aún con este nuevo escenario, los crecimientos para este y el próximo año son de más del doble que los del sector. Nuestro nuevo PO’14 es de P$39.0 con potencial de 50%.

¿Y QUE FUE LO QUE PASÓ?

La reducción en su guía es resultado la incorporación de variables externas a la empresa no consideradas al realizar su guía a principio de año. Estas variables son: 1) Menor dinamismo económico visto a lo largo del año el cual es efecto de un menor gasto de gobierno que ocasionó un menor poder adquisitivo; 2) Impacto en confianza en consumidores; 3) Fuertes lluvias por huracanes “Ingrid” y “Manuel” en Septiembre.

AUN CON CRECIMIENTOS DEL DOBLE DEL SECTOR (2013-2014)

Para 2013, aun y tomando el rango más bajo esperado de (+25.0%), Cultiba crecerá al doble de lo que se espera para el sector (+12.8%). En cuanto al 2014, esperamos un incremento de 26.0% (vs. +12.0% del sector) y desde +32.0% previo al incorporar estas variables externas que se traducen en una perspectiva económica y de consumo más conservadora sumado a los efectos ocasionados por el impuesto adicional a refrescos que de P$1.0 por Lt (ligera caída en volúmenes y absorción temporal y parcial del impuesto.

VALUACIÓN 2014 A DESCUENTO

Resultado de lo anterior, para el precio objetivo 2014 de P$39.0, estamos utilizando un múltiplo FV/Ebitda de 8.4x el cual consideramos conservador dado que implica un descuento de 16.0% con respecto al múltiplo promedio estimado del sector (KOF y AC) para 2014 de 10.2x a pesar de que el crecimiento Ebitda esperado para 2014 es del doble que su promedio (Cultiba +26.0%, Prom +12.0%). Y de -43.6% y -55.4% vs. el nivel promedio últimos 9 meses del sector y de sí misma. Por valuación de descuento de flujos de efectivo (DCF) obtuvimos un resultado similar.

VALUACIÓN POR MÚLTIPLOS

Resultado de lo anterior, para nuestro PO 2014e asumimos un múltiplo FV/Ebitda de 8.4x el cual consideramos muy conservador dado que implica un descuento injustificado (dado que las afectaciones son las mismas) de 16.0% con respecto promedio esperado para el sector a finales de 2014 de 10.2x (KOF y AC) a pesar de que el crecimiento Ebitda esperado para 2014 es del doble que su promedio (Cultiba +26.0%, Prom +12.0%). Por este método el PO2014 es de P$39.13.

Es importante destacar a pesar de que algunas opiniones siguieren un descuento en la valuación con relación al sector debido a la menor penetración de mercado en productos Pepsi vs. Coca-Cola y a una menor liquidez de la acción vs. KOF y AC, consideramos que lo anterior se compensa al ser el único embotellador con cobertura total nacional (KOF y AC no la tiene), mejor mezcla de productos enfocada a un mayor margen, el mayor crecimiento Ebitda esperado en 2013 y 2014, y una menor exposición a refrescos con posibilidad de un impuesto adicional para 2014.

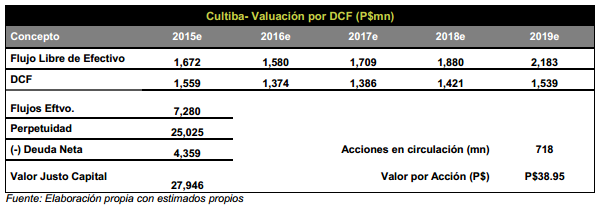

DESCUENTO DE FLUJO DE EFECTIVO

Por Flujos Descontados a valor presente “DCF” el PO´ 14e determinado es de P$38.95. Para determinar el Costo de Capital Promedio Ponderado (WACC) de 7.2%, utilizamos un costo ponderado de la Deuda de 3.4% y un costo de capital de 8.3%. En este último caso, utilizamos un bono a largo plazo de EUA (3.6%) más el Riesgo País de México (1.7%), un premio por riesgo mercado de 5.5% y una Beta de 0.61. Asumimos una tasa de crecimiento a perpetuidad de 1.5%. Bajo este método de valuación, el PO’14 es de P$38.95.

CRECIMIENTOS EBITDA DE DOBLE DÍGITO HASTA 2015

Estimamos que el desempeño de Cultiba seguirá siendo superior al de la muestra de embotelladoras, en donde esperamos presente crecimientos Ebitda de doble dígito por los próximos tres años. (+25.0% en 2013, +26.0% en 2014 y +27.3% en 2015). Este incremento en la rentabilidad de Cultiba es resultado de:

- Continuo crecimiento en el volumen de venta por una mayor penetración de mercado a causa del incremento en puntos de venta y rutas de distribución.

- Mejora constante en el precio promedio de la caja unidad, el cual se encuentra todavía muy por debajo de algunos de los productos Coca-Cola.

- Una mejor mezcla de productos con mayor margen y categorías con mayor crecimiento (Garrafón, agua embotellada y bebidas de sabores).

- Menores costos en materias primas (azúcar y PET) reflejando beneficios de su división azucarera y la tendencia a la baja en los precios del PET.

- Seguirán materializando sinergias y eficiencias provenientes de la integración de adquisiciones y fusiones realizadas en U18M (Pepsi Bott, Gatorade y GAM).

IMPUESTO A REFRESCOS

Mañana es la fecha límite para que el Senado apruebe la Reforma Fiscal enviada por el Ejecutivo el 8 de septiembre, y los cambios realizados por la cámara de Diputados el 17 de octubre. Entre las propuestas de recaudación se encuentra un impuesto adicional (IEPS) a refrescos de P$1.0 por cada litro en bebidas azucaradas.

MENOR EXPOSICION A REFRESCOS GRAVABLES EL GANADOR: CULTIBA

Realizamos un ejercicio el cual identifica la exposición de volumen a refrescos gravables (más detalle en ¡BursaTris! SECTOR BEBIDAS: Refresqueras en Guerra 3/09/2013) en donde pudimos identificar qué resultado de la reestructura de su portafolio de productos enfocado a bebidas no carbonatadas (Agua embotellada, de garrafón, jugos, bebidas energéticas etc.), Cultiba (Pepsi) es la embotelladora en México con menor exposición a los refrescos (40% de Ventas) mientras que Arca Continental (Coca-Cola) es la que podría ser la más afectada (49.1% de Ventas).

DIVERSIFICACIÓN: RESPUESTA ANTE MAYOR CONCIENCIA EN CONTENIDO CALORICO: CULTIBA EN VENTAJA

Ante la mayor conciencia por su salud, los consumidores exigen productos con mayor valor nutricional y menos consumo calórico lo cual ha generado en los últimos años una ampliación en los portafolios de bebidas no carbonatadas de empresas como Coca-Cola o Pepsi. Esta diversificación será la clave ante un cambio de tendencia en el consumo de bebidas y tras los diferentes movimientos que luchan contra la obesidad y la diabetes culpando a los refrescos como una de las principales cusas. En este sentido consideramos que el portafolio de productos de Cultiba es el más sano ya que está enfocada a categorías y segmentos de menor contenido calórico especialmente el agua embotellada y en garrafón, al igual que jugos, té, etc.

Te recomendamos

BURSATRIS 3T16: CULTIBA: Menor Margen Ebitda

Cultiba dio a conocer sus resultados financieros del 3T16. Las Ventas Totales y el Ebitda del periodo se redujeron 0.6% y 25.9%, respectivamente.…

BURSATRIS 2T16: CULTIBA: Ebitda Supera Estimados

Cultiba dio a conocer sus resultados financieros del 2T16. Las Ventas Totales y el Ebitda del periodo mostraron incrementos de 9.2% y 20.3%,…