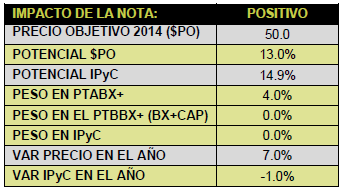

ESPECTACULAR CIERRE DE 2013 Y MAYOR POTENCIAL 2014

Esperamos un sólido 4T13 que refleje la exitosa ejecución de adquisiciones que se concretaron durante los U12M (G-30, Pace Industries, Posadas, UAG, Cancún, etc.), luego de que la compañía logró cerrar las compras de MRP (Cartera Apolo) y FINSA (Cartera Vermont) en diciembre pasado. Estas propiedades comenzaron a generar ingresos para la Fibra durante los últimos días del 2013, algo que no estábamos contemplando en nuestros estimados. De esta manera, los incrementos esperados al 4T13 en Ventas e Ingresos Netos Operativos (NOI) son de 118% y 119% respectivamente, cifras mayores a nuestros estimados de crecimiento anteriores de 93% y 94%. Funo forma parte del grupo de emisoras que denominamos “Comodines”. Por ahora no modificamos nuestro Precio Objetivo 2014 dado que el potencial total de MRP y FINSA se encuentra reflejado en nuestros estimados para dicho periodo. El PO 2014 P$50.0 para la emisora implica un potencial de 13%. No obstante, existe una posibilidad alta de nuevas adquisiciones, las cuales podrían justificar un PO mayor.

¿POR QUÉ SON IMPORTANTES ESTAS COMPRAS PARA FUNO?

En el caso de MRP, la adquisición permitirá incorporar una cartera comercial con inquilinos de alta calidad siendo Wal-Mart de México el principal nombre a destacar ya que representa el 70% de la SBA (superficie bruta arrendable) de dicho portafolio. Adicionalmente, Funo adquirió una plataforma operativa y de administración de propiedades de primera línea que estará implementando en todo el portafolio. MRP está compuesto por 49 propiedades comerciales con una superficie de 940 mil m2 con una ocupación de 92%. La administración espera que estos inmuebles generen Ingresos Netos Operativos (NOI) por P$1,768mn en 2014 y P$1,900mn en 2015 (+7.5% a/a) gracias a rentas superiores a las que originalmente se esperaban para el portafolio en desarrollo y un incremento en la tasa de ocupación.

Por su parte, FINSA complementa la estrategia de Funo en términos de diversificación por segmento y por región. La cartera FINSA consta de 34 propiedades industriales que mejorarán el balance de la Fibra que históricamente cuenta con una participación preponderante en la zona centro del país. Estos inmuebles se encuentran distribuidos en estados como: Nuevo León, Coahuila, Tamaulipas, etc. Actualmente dichas entidades cuentan con sub mercados que representan una oportunidad en términos de incremento en rentas ya que por mucho tiempo se mantuvieron estancados y ahora muestran señales de recuperación. Cabes destacar que junto con el cierre esperado de la Cartera California (29 inmuebles), Funo fortalecerá su portafolio industrial con más de 650 mil m2 rentables adicionales.

¿QUÉ ESPERAR EN 2014? ¡VIENEN MÁS ADQUISICIONES!

Lejos de disminuir el ritmo de ejecución de adquisiciones, Funo está trabajando para cerrar compras adicionales en los siguientes meses. El objetivo primordial de las próximas transacciones será balancear el portafolio consolidado de la Fibra, en línea con su estrategia de mantener una cartera de propiedades con una ponderación 40% industrial, 40% comercial y 20% en oficinas. Destaca el portafolio denominado “R-15”, que es un portafolio similar a G-30, mediante el cual Funo estaría agregando alrededor de 1 millón de metros cuadrados adicionales. La inversión estimada es de aproximadamente P$23,000mn y generaría ingresos cercanos a los P$2,000mn. La tasa de retorno estimada (Cap Rate) de dicha inversión rondaría el 9%. Para ello, la compañía cuenta con distintas opciones para financiar estos proyectos ya que el nivel de apalancamiento es de 36% sobre el valor de los activos, ó mediante la emisión de CBFIs. Dado el gran tamaño de esta potencial compra, la administración espera tener resultados hacia la mitad del presente año. Cabe destacar que dichas adquisiciones potenciales no están incorporadas en nuestros estimados para 2014 en Ventas e Ingresos Netos Operativos (NOI) que actualmente son de 107% y 106%.

Te recomendamos

BURSATRIS 2T15: FUNO: Incorpora Adquisiciones

FUNO presentó sus resultados al 2T15. Los Ingresos Totales y el NOI (Ingresos Netos de Operación) aumentaron 26.6 y 18.1%, respectivamente. El…

BURSATRIS: FUNO: Fibra Estudiante

Fibra Uno (BMV: FUNO11) llegó a un acuerdo con Grupo ICEL para adquirir una cartera compuesta por 13 planteles escolares por un monto de P$3,040mn.…