"¡Él hubiera no existe!"

— Popular

RECUERDO

El 1º de Octubre del 2012 publicamos nuestro estimado al cierre del Índice de Precios y Cotizaciones (IPyC) 2013 en 47,000 pts. (ROMPECABEZAS: ¡Gracias ’12… Adelante ´13!). Textualmente en documento señaló: “El IPyC se sitúa en 47,100 pts. (rango de 45,600 pts. a 48,600 pts.), cifra 15.0% mayor al nivel actual (41,000 pts.). El pronóstico asume un crecimiento nominal ponderado en los resultados operativos (Ebitda) de las empresas del indicador bursátil de 11.0%, ligeramente mejor al 10.0% del 2012 al percibir mejora en el consumo interno pero aún difícil crecimiento de nuestro principal socio comercial (EUA) dada su necesidad de reducir gastos de gobierno y aumentar impuestos para contener un elevado endeudamiento. Asumimos también estabilidad en las estructuras de deuda y un múltiplo FV/Ebitda sobre 9.5x, nivel similar al actual; pero aún menor que el máximo histórico de 10.2x registrado en los últimos 5 años”. El índice bursátil terminó el año en 42,727.09 pts. (Upps!)

¿QUÉ FALLO?

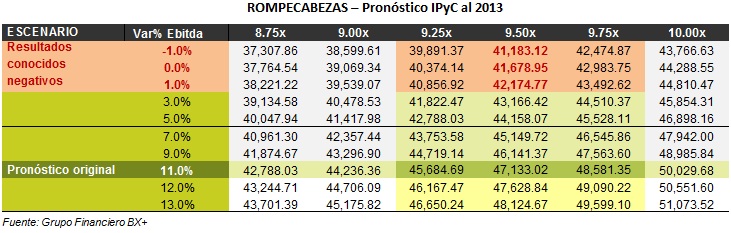

La debilidad económica (independientemente del origen) y su impacto en el crecimiento de resultados operativos fue la variable que afectó el pronóstico, en particular la estimación de crecimiento de 11.0% en los resultados operativos (Ebitda). Aunque a lo largo del año se ajustó a la baja, nunca imaginamos que dicha cifra fuese negativa. Con estimados del 4T13, la variación anual de Ebitda en 2013 podría caer -4.2%. La tabla siguiente corresponde a nuestra tradicional matriz de pronóstico del IPyC. Es la misma que publicamos en octubre del 2012. Observe como la variable de crecimiento de Ebitda afecta el pronóstico. El mercado finalmente sí pago un múltiplo FV/Ebitda de 9.5x como esperábamos, sin embargo, el crecimiento en resultados no sucedió. De haber supuesto cifras “pobres” el pronóstico alcanza 42,174 pts. muy similar al cierre real de 42,727.09 pts.

PARA 2014

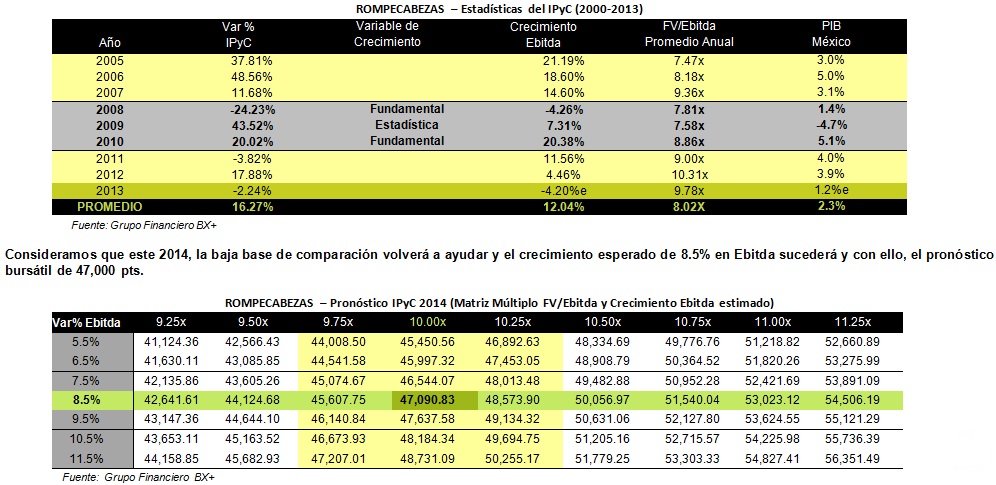

El pronóstico del IPyC para este año de 47,000 pts. El principal reto será nuevamente una correcta estimación del crecimiento en resultados operativos (Ebitda). Nuestro número es 8.5%. Luego de la fuerte caída en 2013 (-4.2%), la cifra prevista se favorece entre otros por una fácil base de comparación. Al interior de esta nota, demostramos como la variable estadística ya ha mostrado antes (2009) un efecto favorable en los crecimientos esperados.

FUNDAMENTAL Y/O ESTADÍSTICO

Los dos elementos básicos en una estimación están dados por los factores fundamentales y por la base de comparación. En lo fundamental y en particular para un crecimiento operativo, las variables más importantes son las ventas y los costos y gastos de operación. Las primeras (ventas), afectadas por aspectos de volumen, precio y capacidad instalada principalmente, que a su vez se correlacionan con la natural demanda y oferta que los consumidores actuales y potenciales desarrollan a partir de un contexto económico-psicológico (empleo, ahorro, confianza, etc.).

Para la base de comparación (estadístico), entre más débil es la cifra base de comparación o histórica, más fácil es poder observar un crecimiento.

La tabla siguiente, recuerda la variación nominal del IPyC desde el año 2000, el crecimiento del Ebitda del mismo índice por año, además del PIB nacional correspondiente. Observe como una caída en resultados operativos (Ebitda) similar al de este año (-4.2%) se presentó durante el año de la crisis del 2008. Sin necesariamente existir una mejora fundamental el año siguiente (2009), el avance del Ebitda fue de 7.31% PRINCIPALMENTE POR EL EFECTO ESTADÍSTICO (base de comparación). Al año siguiente (2010), con una mejor condición económica, el crecimiento fue del 20.0%.

Te recomendamos

ROMPECABEZAS: Ajuste Pronóstico IPyC al 2016

El pasado 28 de marzo, emitimos un pronóstico para el IPyC en 49,500 pts. después de haber conocido una mejor base (resultado financiero) del…

ROMPECABEZAS: Consenso Pronóstico IPyC 2015

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral Internacional realizada por la reconocida empresa de información y…