"A veces cuesta mucho más eliminar un solo defecto que adquirir cien virtudes"

— Jean de la Bruyère

2014 UN PANORAMA MÁS CONSERVADOR

Tras la aprobación de la reforma fiscal a finales de octubre de 2013 y preocupados por el impacto que pudiera llegar a tener el impuesto adicional a refrescos, realizamos un estudio de sensibilidad, resultando en que por su penetración en el 99% de los hogares y su gran arraigo cultural en México, el consumo de estos productos se vería poco afectado por el impuesto. Sin embargo los últimos reportes trimestrales mostraron una mayor afectación resultado de la debilidad generalizada en el consumo interno. Si bien, hacia la segunda mitad de 2014 se espera una recuperación en este ámbito, consideramos que los mayores impuestos a refrescos impactarán los resultados del sector no por un tema de elasticidad sino por el de la existencia de productos sustitutos como las marcas de menor precio.

AJUSTAMOS VENTAS Y EBITDA: MEJORA EN MARGEN A MENOR RITMO

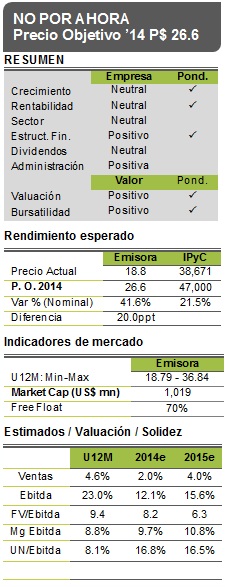

Tras anticipar un escenario más cauteloso en 2014 para el mercado mexicano, estamos revisando a la baja nuestro estimado en Ventas de 3.5% a 2.0%. En cuanto al Ebitda, disminuimos de 18% a 12.1% resultado de un menor estimado en Ventas y tras incorporar a nuestro modelo los resultados del 4T13 los cuales fueron menores a los estimados y por debajo de su guía de crecimiento en cuanto a la cifra anual. La desaceleración en el consumo interno durante el 2013 presionó el desempeño a nivel operativo de la empresa el cual resultó menor al anticipado. Derivado de ello, para 2014 esperamos un escenario mucho más conservador en el plan de mejora en la rentabilidad en la empresa. En este último caso la emisora esperaba alcanzar un margen Ebitda cercano a 12.5% para 2015, lo cual no vemos sino hasta 2016.

IMPACTO: REVISIÓN EN PO2014 DE P$31.0 A P$26.6

Derivado de lo anterior estamos ajustando nuestro precio Objetivo 2014 de P$31.0 a P$26.0, el cual implica un potencial de 41.6% vs. 21.5% del IPyC. Cabe destacar que el nuevo PO 2014 es el resultado de una valuación por Múltiplos y DCF (ver detalle Pág. 2).

VALUACIÓN ATRACTIVA LP

Si bien la valuación por FV/Ebitda resulta en un múltiplo justo de 9.7x al ya incorporar la situación actual, por P/BL el múltiplo de 1.2x presenta un descuento de 55.1% con respecto de sus comparables en México siendo este un nivel muy atractivo. Por P/E el múltiplo presenta un alto nivel temporal por lo que mantendrá una tendencia de abaratamiento en los próximos trimestres traduciéndose en una continua mejora en su valuación.

Para leer el documento completo click aqui Cultiba

Te recomendamos

BURSATRIS 3T16: CULTIBA: Menor Margen Ebitda

Cultiba dio a conocer sus resultados financieros del 3T16. Las Ventas Totales y el Ebitda del periodo se redujeron 0.6% y 25.9%, respectivamente.…

BURSATRIS 2T16: CULTIBA: Ebitda Supera Estimados

Cultiba dio a conocer sus resultados financieros del 2T16. Las Ventas Totales y el Ebitda del periodo mostraron incrementos de 9.2% y 20.3%,…