RESULTADOS

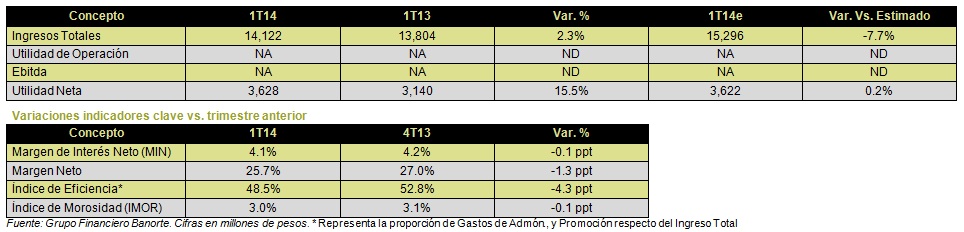

Gfnorte dio a conocer sus resultados al 1T14. La empresa presentó variaciones nominales en Ingresos Totales y Utilidad Neta de 2.3% y 15.5% respectivamente. Estas cifras resultaron mixtas respecto de nuestros estimados ya que los ingresos se ubicaron por debajo mientras que la Utilidad Neta estuvo en línea. Después de que participamos en la conferencia telefónica de resultados que permitió mayor detalle para las cifras del 1T14 y las expectativas de la compañía para el resto del año, decidimos NO realizar alguna modificación a nuestros estimados para la compañía así como mantener nuestro PO’14 de P$ 115. Recordamos que Gfnorte forma parte de nuestros Portafolios como una de nuestras emisoras Favoritas. El PO’14 es de P$ 115 con un potencial de 37.2%, vs. 17.1% del IPyC.

DETRÁS DE LOS NÚMEROS (* IMOR – Índice de Morosidad)

El crecimiento de 2.3% en los Ingresos Totales se explica principalmente por el incremento que del Margen Financiero de 10.6% en comparación con 2013. Este aumento es derivado de una mejor mezcla en la Cartera de Crédito, principalmente por el crecimiento de los créditos al consumo. A lo anterior se sumó una disminución de 11.6% en los Ingresos No Financieros. Cabe mencionar que el resultado de los Ingresos Totales, se ubicó por debajo de nuestros estimados, principalmente porque el crecimiento de la Cartera Total fue menor a lo que anticipábamos, ya que para el 1T14 estimamos un aumento de 8.4% vs. el 6.6% registrado. Esto afecto el desempeño de los Ingresos por Intereses, donde estimamos un incremento de 8.3% y fue del 1.0%

El crecimiento de la Utilidad Neta fue superior al mostrado por los ingresos y se explica por: 1) Reducción del interés minoritario debido a la adquisición de la participación de Banorte Generali, 2) Un menor monto de Gasto No Financiero y 3) La incorporación de los resultados de Afore Bancomer (1T13 no incluía estos resultados). En términos operativos, se observó un mejor desempeño en el Índice de Morosidad el cual se redujo en 0.1 ppt en comparación con el 4T14. Asimismo, el Margen de Interés Neto disminuyó, por segundo trimestre consecutivo, 0.1 ppt para ubicarse en 4.1% al 1T14 (Ver tabla).

CONFERENCIA TELEFÓNICA

La compañía detalló en su conferencia telefónica de resultados del 1T14 que mantiene su guía para 2014 (Cartera de Crédito +15%; Utilidad Neta +20%) a pesar de que el desempeño económico en México ha sido menor a lo que se estimaba. Asimismo comentaron que se encuentran optimistas respecto de la recuperación económica, y que consideran al 2T14 como el punto de inflexión en donde se comenzarán a observar mejores indicadores. Respecto de los créditos otorgados a los tres principales desarrolladores de vivienda, la compañía comentó que excluyendo dicho efecto en el índice de morosidad, éste se habría ubicado en 1.7%. Adicionalmente destacó el acuerdo alcanzado con GEO, que permitirá reabrir líneas de fondeo en la medida que se vayan cumpliendo los distintos términos de la reestructura. Por otra parte, resaltaron los resultados generados por su programa de control de gastos, lo cual se ha visto reflejado en reducciones importantes del índice de eficiencia (Ver segunda tabla).

Te recomendamos

BURSATRIS 1T14: TLEVISA: Mixto, Cae Ebitda

Grupo Televisa dio a conocer sus resultados al 1T14. La compañía registró variaciones nominales en Ventas y Ebitda de 9.0% y -2.4% respectivamente.…

BURSATRIS 1T14: IENOVA: Mixto, Aumentan Ventas

Ienova dio a conocer sus resultados financieros del 1T14 en donde la compañía registró incrementos nominales en Ventas y Ebitda de 19.8% y 4.9%,…