"El mejor momento para vender una excelente empresa es nunca"

— Philip Fisher

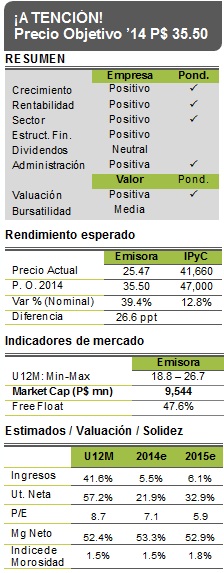

EMISORA FAVORITA, PO 2014 DE $35.50

Estamos revisando nuestro Precio Objetivo 2014 a P$35.50 de P$30.50 (potencial de 39.4% vs. 12.8% del IPyC) al actualizar nuestras estimaciones luego de la incorporación de los resultados del 1T14, así como de una revaluación en el múltiplo P/U (de 8.5x a 9.5x) utilizado para determinar el valor a perpetuidad de la compañía en nuestro modelo de Ingreso Residual (Residual Income). Para 2014, esperamos incrementos en Ingresos Totales y Utilidad Neta de 29.3% y 33.3%. La combinación de crecimientos superiores al promedio y mejores indicadores que el sector, sustentan nuestra idea de inversión. Los participantes estarán dispuestos a reconocer mayor valuación entre otros motivos, gracias al importante esfuerzo de comunicación que incluye la presencia de Creal en más de 15 eventos con inversionistas locales e internacionales en lo que resta del año, pudiendo favorecer también su bursatilidad. Creal sigue siendo una emisora FAVORITA y parte del Portafolio BX+ CAP.

CRECEN INGRESOS 35.6 Y CARTERA 42.8% EN 1T14; SUPER CRECIMIENTO

Durante el 1T14 Creal presentó un incremento en Ingresos Totales de 35.6% y en Utilidades Netas de 42.8%. Dichos aumentos estuvieron por arriba de nuestros estimados para la compañía y se debieron principalmente al crecimiento del 55.6% en la Cartera de Crédito de Creal. Es importante hacer hincapié en que el crecimiento presentado por Creal fue muy superior al promedio de crecimiento de Cartera de Crédito del sector financiero en México. Asimismo, la compañía sigue mostrando una mayor diversificación en cuanto a los productos de crédito que ofrece, en donde los segmentos de autos usados y créditos a PyMes cada vez representan más para la compañía.

EVENTO ENTREVISTA CON: CREAL; CLARA VISIÓN DE LARGO PLAZO

El pasado 6 de mayo, Creal participó en nuestro evento de la “Entrevista Con”. Detalló su enfoque en un segmento desatendido por el sector bancario tradicional a través de cinco distintos tipos de productos: Crédito de Nómina, Microcrédito, para Bienes Duraderos, Autos usados y crédito a PyMes. Comentó que ha reducido impacto del programa de refinanciamiento de crédito emprendido por Bansefi a finales de 2013, en donde únicamente se han pre pagado P$13 millones de una cartera de P$ 11,095 millones. Por otra parte comentó que se encuentran analizando opciones para participar en otros países en donde destaca la opción de emprender un negocio de financiamiento de autos usados en la franja sur de EUA enfocándose en el mercado hispano, especialmente el de mexicanos.

EMPRESA EXTRAORDINARIA; MAYOR CRECIMIENTO, MEJORES INDICADORES

Creal se ha caracterizado por presentar crecimientos importantes en Ingresos Totales, Utilidades Netas y Cartera de Crédito Total, el promedio de los U12M se ha ubicado en 41.6%, 60.2% y 49.5% c/u. Adicionalmente, Creal presenta indicadores operativos mucho mejores que el promedio de comparables y del sector financiero mexicano. Destaca un índice de morosidad de 1.5% al 1T14 vs. 4.8% de promedio de comparables así como con el 3.9% promedio del sector financiero en México. Esto significa que el análisis de crédito y conocimiento de clientes que posee Creal es adecuado y muy amplio, implicando que el crecimiento de su Cartera de Crédito sea muy sano.

BENEFICIOS ADICIONALES: REDUCCIÓN DE COSTO AL OPERAR COMO BANCO

Recientemente inició el proceso de solicitud de licencia bancaria ante la CNBV lo cual implicaría beneficios adicionales NO incorporados en nuestro modelo. La compañía ha comentado que estima que sea durante el 2S15 cuando obtenga los permisos necesarios para comenzar operaciones como una institución bancaria. En ese sentido el principal beneficio que obtendría Creal sería la reducción en el Costo de Fondeo, la cual implicaría una disminución de entre 100 y 150 puntos base.

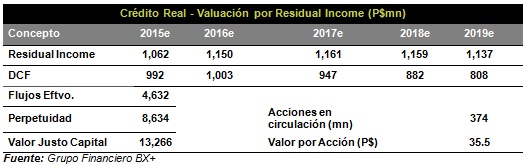

VALUACIÓN y PO’14 P$ 35.50

Nuestro PO’14 de P$35.50, implica un potencial de 39.4% respecto del precio actual y hacia finales de 2014, y es el resultado una valuación a través de la metodología de Ingreso Residual (Residual Income) la cual trae a valor presente la diferencia entre la Utilidad Neta generada por la compañía y el cargo de capital contable considerando el costo de capital, para lo que utilizamos la tasa del Bono a 30 años de EUA (3.7%) más el Riesgo País de México representado por el CDS de 10 años (1.4%), un premio de mercado de 5.0% y la Beta de la compañía de 0.37, asumiendo un múltiplo para la perpetuidad de 9.5x igual al que cotizan el resto de sus comparables.

Te recomendamos

CRÉDITO REAL: Adquisición Mejora PO`16

Tras un mejor entendimiento del anuncio de la adquisición del 65% de AFS Acceptance del 21 de octubre, empresa dedicada a la comercialización de…

CRÉDITO REAL: Confirma Crecimiento Sostenido

En días recientes tuvimos una reunión con Jonathan Rangel e Israel Becerril del equipo de Relación Inversionistas de Creal, en la cual tuvimos…