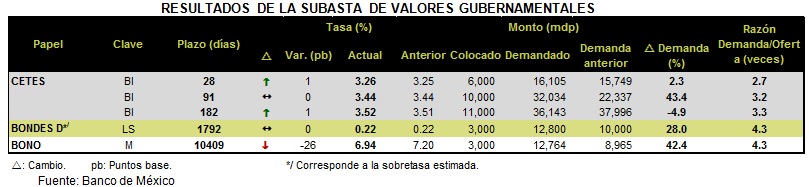

RESULTADOS DE LA SUBASTA DE VALORES GUBERNAMENTALES

En la séptima subasta del segundo trimestre del año, Banco de México subastó 33.0 mil millones de pesos (mmdp). 82% de este monto se ofreció en Certificados del Tesoro (Cetes), 9% en Bonos M de 30 años (Nov’42), y el restante en Bondes D.

Las tasas de corto plazo tuvieron ligeras variaciones al alza en comparación con la subasta de la semana previa. Destacó un incremento de la demanda de los Cetes de 3 meses de 43.4%, lo cual llevó la razón de demanda/oferta a 3.2 veces, muy superior al promedio de cuatro semanas de 2.7 veces. Los certificados de 28 días siguieron siendo poco demandados mientras que los de 182 permanecieron con una razón de demanda/oferta similar a la de la subasta anterior. La sobretasa de los bondes D permaneció sin cambios pero su demanda aumentó 28.0%. Finalmente, la tasa de los bonos de 30 años cayó 2pb con respecto a la apertura y 26pb en relación con la subasta previa. Su demanda se incrementó en 42.4% a pesar de que la Secretaría de Hacienda y Crédito Público redujo el monto ofertado en el 2T14 a 3 mil millones de pesos dese 3.5 mil millones de pesos en el 1T14.

IMPACTO: POSITIVO, RENOVADA DEMANDA POR LARGO PLAZO

La subasta, en términos generales, fue buena. Las razones de demanda/oferta mostraron apetito por instrumentos de deuda, tanto de largo como de corto plazo y de tasa revisable. A pesar de ello, las tasas de corto plazo continuaron presionadas al alza por eventos internacionales, i.e. la expectativa de cambio en la política monetaria de la FED. Este mismo evento mantuvo fuerte la demanda por instrumentos de tasa revisable. Finalmente, la tasa del instrumento de referencia de 30 años cayó de manera importante en comparación con la subasta anterior y mostró que los inversionistas comienzan a incrementar posiciones en deuda mexicana de largo plazo a pesar del riesgo que existe de un alza en tasa a nivel global en el mediano plazo.

COMO LE AFECTA A USTED / IMPLICACIÓN PARA PRONÓSTICO / ESTRATEGIA

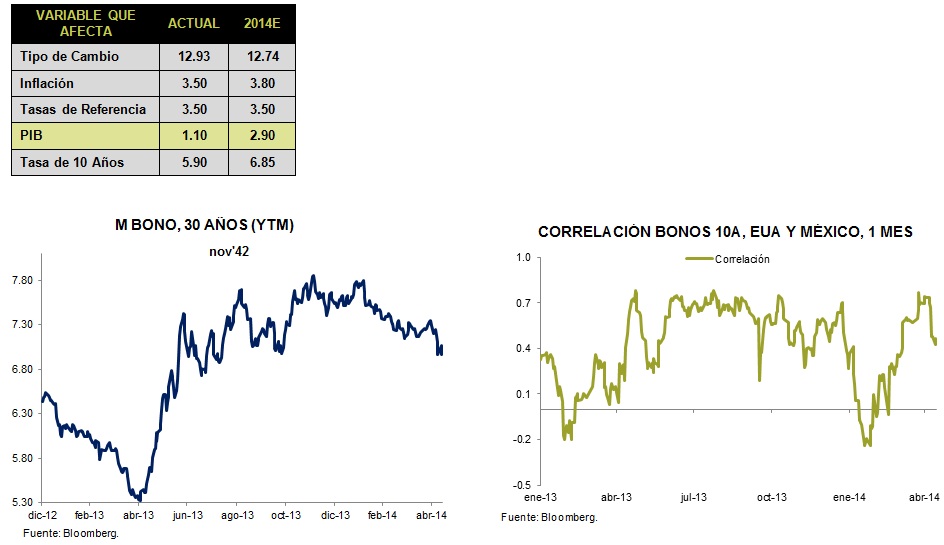

En las últimas semanas, las tasas de largo plazo se han visto favorecidas por la situación en Ucrania y un discurso ampliamente acomodaticio por parte de la FED y el BCE. Las tasas en México han tenido un ajuste a la baja incluso mayor, el bono de referencia para el nodo de 10 años (Dic’24) se ubica en 5.9%, muy por debajo del nivel observado a principios de año de 6.5%. Ello puede deberse a que comienza a haber un cambio en la perspectiva de los inversionistas internacionales con respecto a México después de que en el 1T14 ésta fue moderada y cautelosa debido al retraso de la discusión de las reformas estructurales y a la baja expectativa de crecimiento. Los indicadores de confianza y la discusión en un periodo extraordinario de leyes secundarias explican esta mayor confianza en torno a la economía mexicana. De continuar así, se podría observar un mayor flujo de capitales hacia México, lo cual mantendría las tasas de largo plazo sin presiones al alza.

Te recomendamos

ECONOTRIS: SUBASTA BANXICO: Semana 30

En la cuarta subasta del tercer trimestre del año, la Secretaría de Hacienda y Crédito Público (SHCP) mediante Banco de México subastó 46.3 mil…

ECONOTRIS: SUBASTA BANXICO: Semana 25

Banco de México subastó 41.6 mil millones de pesos (mmdp). 65% de este monto se ofreció en Certificados del Tesoro (Cetes), 25% en Bonos M de 5 años…