"El exceso es el veneno de la razón"

— Francisco de Quevedo

EFECTO ‘‘HELADO DE LIMÓN

’’La cantidad de alternativas para diversificar un portafolio de inversión actualmente son innumerables. Al desarrollo permanente de nuevos instrumentos en distintos tipos de activos (bonos, acciones, bienes raíces, monedas, commodities –materias primas-, seguros, etc.), agregue las distintas regiones, países, plazos y demás mecanismos de operación probable (Ejem: estructurados) en los que usted puede diversificarse. Independientemente del horizonte, objetivo y nivel de riesgo que cada perfil de participante requiere, estas alternativas resultan ya excesivas y en muchos casos confunden y generan dudas. Hace unas semanas, un buen amigo y extraordinario estratega, Juanjo Domene, me hacía referencia a este efecto de confusión y de inconformidad que en distintas áreas suceden cuando las alternativas para una elección son demasiadas. Éste fenómeno se denomina “Helado de Limón” y hace referencia a un símil en el que un niño entra a una heladería en la que únicamente venden helado de limón. Al salir con su helado de limón se siente contento y seguro no solo porque el helado es sabroso, sino porque no tuvo que enfrentar duda e incertidumbre. Imagine ahora cuando en la heladería hay 50 sabores. Sí, tener alternativas siempre es bueno, pero los excesos tampoco son convenientes.

REGLA: SENCILLEZ, CONOCIMIENTO Y ADECUADA DIVERSIFICACIÓN

A pesar de la enorme cantidad de dichas alternativas, exitosos estrategas internacionales coinciden en invitar cada vez más a la “simplicidad”. Este concepto se entiende como: 1) No participar en instrumentos que se desconocen o cuya mecánica de operación resulta complicada; 2) Conocer el potencial de rendimiento de cada instrumento sin que ello represente una garantía en el caso de renta variable (precio objetivos); y 3) No tener una diversificación en exceso pues es sinónimo de desconocimiento.

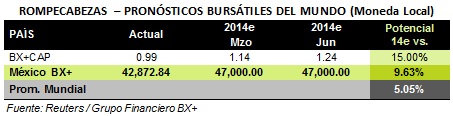

“PIENSA GLOBAL… ACTUA LOCAL”Al interior de esta nota, recordamos una tabla que indica el pronóstico de los rendimientos de diferentes países en sus mercados accionarios para el cierre de año (2014). El avance promedio apunta a un 5.05%. En México, nuestro pronóstico para fin de año ofrece casi el doble (9.6%), mientras que nuestro portafolio institucional (BX+CAP) que sobre pondera un grupo de emisoras con mejores perspectivas fundamentales estima un avance del 15.0%. Esta estrategia es un portafolio diversificado que además del mejor rendimiento, cuida el riesgo de concentración. La tasa “libre de riesgo” en México es del 3.0% que de manera efectiva (después de impuestos) es apenas del 2.4%. La conclusión de esta nota es invitarlo nuevamente a no complicarse en estrategias “sofisticadas”, en instrumentos que no entiende y/o en economías o países que desconoce, sobre todo, si la expectativa de ellos no es más favorable a la nuestra. Considere también que con la globalización económica, muchas empresas mexicanas tienen ingresos internacionales por lo que los beneficios y/o riesgos están implícitos en las estimaciones.

Para leer la nota completa clic aqui Rompecabezas20140703

Te recomendamos

ROMPECABEZAS: ALZA EN TASAS: Efecto Carambola

En lo que va del año, la tasa de referencia de Banco de México se ha incrementado en 200 pb (de 3.25% a 5.25%). En diciembre del 2015, se situaba en…

ROMPECABEZAS: Alternativas

Entre cuatro distintas fases en que el riesgo para un inversionista en Bolsa está presente (Asignación de recursos a Bolsa; Selección de Emisoras;…