LA NOTICIA: BANXICO RECORTA CRECIMIENTO ESPERADO

Banco de México presentó su informe de inflación del segundo trimestre del año. La discusión se centró sobre la actividad económica. Los principales riesgos inflacionarios provienen de una menor actividad económica, mientras que se redujo el pronóstico de crecimiento para 2014 y para 2015 se mantuvo sin cambios. La institución esperó que las condiciones de holgura permanezcan en la economía hasta finales de 2015 y se volvió a presentar un análisis de la justificación del recorte de tasas centrado en la baja actividad económica.

Los puntos más destacables fueron los siguientes:

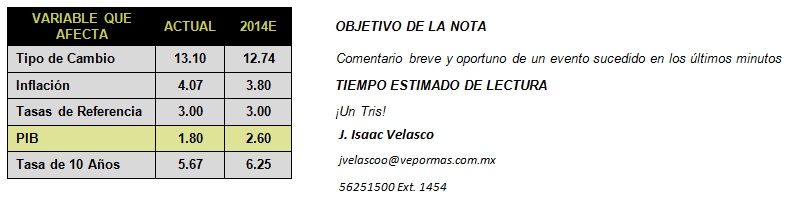

Inflación: Se encontró dentro del rango esperado. Se prevé que se ubique alrededor de 4.0% en el segundo semestre del año pero que cierre el año por debajo de esta cifra (BX+: 3.8%). El balance de riesgos permaneció sin cambios. El principal riesgo a la baja fue una menor actividad económica y el principal riesgo al alza fueron nuevos episodios de volatilidad.

Actividad económica: Se observó una recuperación en 2T14 principalmente debido a la demanda externa ligada a una fortaleza de la industria en EUA. El consumo y la inversión tuvieron un comportamiento de deterioro. La brecha del producto se amplió y se prevé que se mantenga en terreno negativo hasta finales de 2015. Los riesgos a la baja estuvieron asociados a la demanda interna, mientras que el principal riesgo a alza proviene de una recuperación más acelerada en EUA. El balance se inclina a la baja dado que la institución redujo su pronóstico de crecimiento de 3.3% – 2.3% a 2.8% – 2.0% Se espera que en 2015 la economía crezca entre, desde 4.2% – 3.2%.

Política monetaria:La institución explicó que se ha concentrado en el anclaje de expectativas inflacionarias. Se explicó nuevamente el último recorte de la tasa de 3.5$ a 3.0%, el cual derivó de la débil actividad económica. Así mismo, cerró la puerta a nuevos recortes de la tasa de interés. Se espera que las economías avanzadas, en particular EUA, mantengan tasas bajas por un periodo prolongado.

IMPACTO: NEGATIVO, PERSPECTIVA MODERADA

El informe de inflación de la institución central se centró nuevamente en la actividad económica. El instituto presentó un panorama de bajo crecimiento para 2T14 y para los trimestres siguientes (hasta 2015). Los riesgos para la economía se inclinan a la baja, pero Banco de México no dejó ver señales de recortes de tasa de interés adicionales. Después de la publicación, el tipo de cambio se presionó ligeramente al alza, perdiendo 0.1%. El resultado de la jornada fue positivo debido a la presentación de la ronda cero por parte del Gobierno Federal (+0.2%).

Se observó una caída en el rendimiento de los valores gubernamentales de entre 5 y 10 años de alrededor de 2 puntos base después de la publicación del informe, lo cual se relaciona con una expectativa de bajas tasas tras un panorama de actividad económica moderada en México y una expectativa de tasas bajas por un periodo prolongado en EUA.

COMO LE AFECTA A USTED / IMPLICACIÓN PARA PRONÓSTICO / ESTRATEGIA

El reporte de inflación no presenta modificaciones para nuestros pronósticos, dado que se publica cada tres meses, la reducción en el estimado de crecimiento respondió a un rezago frente a las expectativas del sector privado. El consenso ya descontaba un panorama débil para los siguientes trimestres.

Te recomendamos

ECONOTRIS: BANXICO: Sube Expectativa de PIB 2015

NOTICIA: Banco de México publicó la encuesta de expectativas del sector privado correspondiente al mes de noviembre. RELEVANTE: Los analistas…

ECONOTRIS: BANXICO: Reduce Estimados

Banco de México publicó el informe de inflación del tercer trimestre de 2014. Entre los cambios más importantes estuvo una previsión para el…