"Voy a dar un pronóstico: Puede pasar cualquier cosa"

— Roy Atkinson

ENCUESTA INTERNACIONAL THOMSON REUTERS

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral Internacional realizada por la reconocida empresa de información y estadística Thompson Reuters. Acudimos distintas instituciones dando a conocer nuestro pronóstico actualizado para el Índice de Precios y Cotizaciones (IPyC) hacia fin de año 2014 y también para mediados y final del siguiente 2015. La encuesta y los resultados no hacen referencia a las metodologías que cada participante utilizó para su respectivo pronóstico.

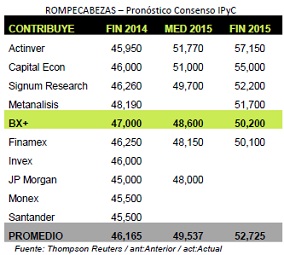

CONSENSO: IPyC 2015 EN 52,725

El pronóstico promedio para el Índice de Precios y Cotizaciones (IPyC) a finales del 2014 del consenso de estrategias locales es de 46,165 pts. (poco mejor a los 45,611 pts. de la encuesta anterior, aunque la muestra de participantes no es la misma). Para el 2015, el pronóstico promedio a fin de año está en 52,725 pts. El pronóstico más optimista se sitúa en 57,150 pts. y el más pesimista en 50,100 pts. En nuestro (BX+) se mantiene en 50,200 pts. aunque en una nota reciente (ROMPECABEZAS: “Dos a Favor del IPyC” / Sept. 8”) reconocimos que podría llegar a 52,000 pts. de suceder una “expansión de múltiplo” (ver interior de nota).

DETRÁS DE LAS CIFRAS

Entre los temas destacados hacia el 2015 están:

RIESGOS: 1) La expectativa de un inminente inicio en el alza de las tasas de interés de la reserva Federal (Fed ) de EUA. El consenso anticipa inicie el 3T15 pero que el alza de 0.25% pueda llegar hasta 1.35% para fin de año. Con mayores tasas de interés en el país más seguro del mundo, muchos dinero en Mercados Emergentes ha estado y seguirá regresando a EUA; 2) Eventos geopolíticos cono Ucrania-Rusia, Irak y ahora Siria, generan incertidumbre afectando precios de petróleo y venganzas de movimientos terroristas; 3) Con fuertes ganancias acumuladas desde el 2012 en EUA, los participantes están más dispuestos a “Tomar Utilidades”; y 4) En México, se percibe una valuación cara en el IPyC.

OPORTUNIDADES: 1) La gradual mejora económica en México y EUA (nuestro principal socio comercial) deberá traducirse en mayores utilidades corporativas; 2) Las elecciones intermedias en México propiciarán mayor gasto de gobierno y en consecuencia mayor recuperación económica; 3) El flujo de información relacionado con la recién aprobada Reforma Energética (licitación, inversión privada, nuevas oportunidades) deberá distinguir al México de otras economías a nivel internacional.

Para leer la nota completa clic aqui

Te recomendamos

ROMPECABEZAS: Actualización Consenso Pronóstico IPyC 2015

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral Internacional realizada por la reconocida empresa de información y…

ROMPECABEZAS: Consenso Pronóstico IPyC 2015

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral Internacional realizada por la reconocida empresa de información y…