"Cuantos menos hechos, más fuerte es la opinión."

— Arnold H. Glasow

¿CÓMO SE DETERMINA EL PRECIO DE LAS COBERTURAS PETROLERAS?

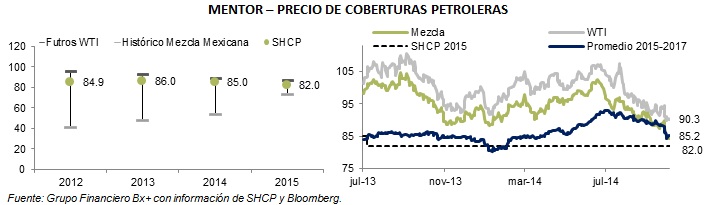

Recientemente, el precio de la mezcla mexicana alcanzó niveles inferiores (84.15 dólares por barril o dpb) al precio de las coberturas petroleras de 2014 (85dpb). Debido a que los ingresos petroleros se calculan utilizando el precio de las coberturas, en caso de que el precio continuara descendiendo, el gobierno Federal debería ejercer estrás coberturas, recibiendo 85 dólares por barril a pesar de que el precio de mercado fuese menor, cubriendo así los ingresos petroleros. Debido a que este precio se determinó en 2013, los ingresos petroleros están asegurados. Por otra parte, existen riesgos a la baja si se determina reducir el precio esperado para 2015. Una disminución de un dólar tendría una incidencia de 14.6mil millones de pesos p 1.2% en los ingresos petroleros. Actualmente se espera recaudar en 2015 un total de 1.2 billones de pesos de petróleo.

De acuerdo con el artículo 31 de la Ley Federal de Presupuesto y Responsabilidad Hacendaria (LFPRH), el precio de las coberturas petroleras se estima utilizando tres componentes.

1) Tendencia: Se toma el promedio del precio de la mezcla mexicana en los últimos 10 años.

2) Expectativa de mediano plazo: Se utiliza un promedio de los contratos de futuros de los próximos tres años de la mezcla WTI y se ponderan con un sesgo a la baja debido a que tiene un costo elevado sobreestimar el precio del petróleo.

3) Expectativa de corto plazo: Se utiliza el promedio de los precios de los futuros para el periodo relevante (ejercicio fiscal 2015)

Después de estimar el precio del crudo con la metodología anterior, la SHCP elabora la Ley de Ingresos de la Federación con un precio de la mezcla mexicana que no exceda el calculado en la LFPRH. Si el precio de referencia es menor al realizado, se ejercen las coberturas petroleras, las cuales permiten vender el petróleo al precio de referencia y esto, a su vez, elimina la posibilidad de incurrir en pérdidas por el diferencial; de lo contrario, éstas se verían reflejadas en menores ingresos de los presupuestados y, por consiguiente, en un mayor déficit fiscal. Debido a este riesgo, el precio actual estimado para 2015 podría revisarse a la baja. El límite inferior es una cotización de 73.2 dólares, que es el precio de los últimos 10 años, pero ello derivaría en una reducción de 10.7% en los ingresos petroleros.

Te recomendamos

MENTOR: Importancia del Precio Objetivo

Con frecuencia, participantes deciden sobre emisoras al intuir implicaciones relacionadas con eventos económicos, sectoriales y/o de sentido común…

MENTOR: Ciclo Económico Mejorará

Esta semana, INEGI publicó el sistema de indicadores cíclicos. El indicador coincidente (mayo) acumuló tres meses de alzas, pero sigue ubicándose por…