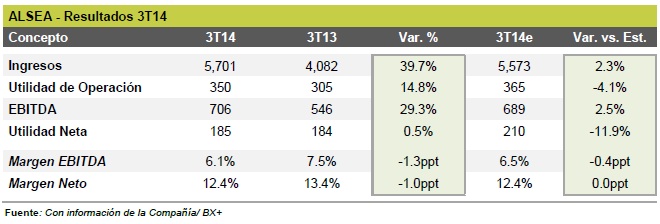

RESULTADOS

Alsea dio a conocer sus resultados al 3T14. La emisora mostró incrementos nominales en Ventas y Ebitda de 39.7% y 29.3% respectivamente. Estos resultados se encuentran en línea con respecto a nuestros estimados (ver tabla). Alsea es una de nuestras emisoras Favoritas y forma parte de nuestro Portafolio BX+CAP con un precio objetivo de P$59.0 que implica un potencial de 46.0% vs. el 15.5% esperado para el IPyC.

CONFIRMA NUESTRA VISIÓN POSITIVA

Los fuertes crecimientos observados en este reporte confirman nuestra visión positiva de la empresa basada en sus excelentes fundamentales y gran perspectiva de crecimiento actual y hacia adelante. Dado lo anterior, consideramos que el (desde nuestro punto de vista) castigo excesivo actual presenta un buen punto de entrada al confirmarse con el reporte lo fuertes crecimientos esperados consecuencia de la integración de Vips y Grupo Zena principalmente.

MÁS DETALLES DEL REPORTE AL 3T14

Ventas: El crecimiento de 39.7% proviene de un incremento de 59.0% en las operaciones en México (73.5% de Ventas del periodo), de 5.2% en las operaciones de Sudamérica (21.6% de Ventas del periodo) y de 0.7% en el resultado neto de las operaciones en distribución e intercompañias (4.8% de las Ventas del periodo). Este crecimiento estuvo impulsado por la expansión de 25.7% en el número de unidades (466) durante los últimos 12 meses (2,277 vs. 1,811) como consecuencia de la adquisición de las 260 tiendas de Vips y 84 de El Portón. En cuanto a las ventas mismas tiendas el crecimiento fue de 2.0% durante el periodo.

Ebitda: La menor variación respecto de las Ventas, se debe a los gastos pre-operativos por la apertura de The Cheesecake Factory y P.F. Chang’s, y a gastos extraordinarios derivados del proceso de integración de Vips lo cual (efecto temporal).

Utilidad neta: Se mantuvo prácticamente sin cambios con respecto al año anterior, debido principalmente a un incremento en el nivel de apalancamiento por la adquisición de Vips (efecto temporal).

CASTIGO EXCESIVO: BUEN PUNTO DE ENTRADA

Además de los muy buenos fundamentales de la empresa reflejados en el reporte, consideramos que el reciente castigo, que desde nuestro punto de vista está injustificado, ofrece un excelente punto de entrada dado que los fuertes crecimientos reflejados en el reporte confirman los crecimientos fuera de lo común resultado de su agresiva estrategia de crecimiento inorgánico además de disminuir la incertidumbre sobre el cumplimiento de dichos crecimientos.

Recordamos que para esta emisora esperamos crecimientos en Ventas y Ebitda para 2014 de 31% y 22% y en 2015 de 38% y 41%, como consecuencia principalmente de la integración e Vips y Grupo Zena.

Te recomendamos

BURSATRIS 4T14: ALSEA: Confirmamos Optimismo

Alsea dio a conocer sus resultados al 4T14. La emisora mostró incrementos nominales en Ventas y Ebitda de 79.0% y 70.3% respectivamente. Estos…

BURSATRIS 3T14: BOLSA: Mixto, Mayor Ebitda

Grupo Bolsa Mexicana de Valores (BMV: BOLSAA) dio a conocer sus resultados financieros del 3T14, en donde se observaron variaciones nominales de…

Me pregunto si margen Ebitda y neto no están invertidos. Gracias por aclaración. Saludos.

Sr. Marroquin, buenos días

Los datos están invertidos como usted lo comenta, en un momento haremos la corrección, muchas gracias por su comentario.

Quedamos a sus ordenes.