BANCO DE MÉXICO ANUNCIARÁ QUE MANTENDRÁ SU TASA DE REFERENCIA EN 3.0%

Banco de México anunciará mañana su decisión de política monetaria, la séptima de este año. Esperamos que la junta de gobierno mantenga la tasa de referencia en 3.0%, sin cambios desde la reunión de junio, en la cual se decidió reducir la tasa de referencia, citando como principal argumento una holgura en la economía y un bajo crecimiento económico. Previo a la reunión de junio se anunció que la economía había crecido 1.8% en el primer trimestre del año, por debajo de las expectativas del consenso de 2.1%. Situación similar a la de esta reunión, en la cual el crecimiento de agosto estuvo muy por debajo del estimado por el consenso.

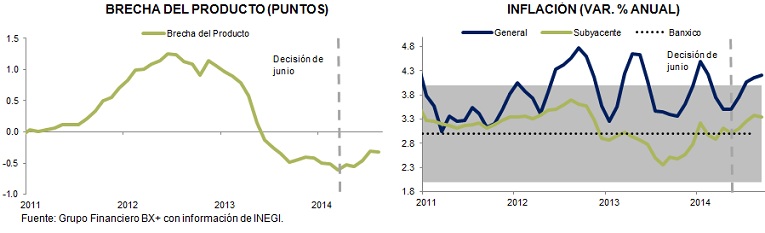

Si bien nuevamente hubo una sorpresa por el dato económico negativo de agosto, el margen de maniobra para una reducción de la tasa de referencia se ha vuelto más estrecho debido a tres razones. En primer lugar, la brecha del producto comienza a cerrarse; en segundo lugar, la inflación se encuentra por encima del objetivo inflacionario de Banco de México y en tercer lugar, la Reserva Federal terminó su programa de compra de activos, por lo cual Banco de México deberá mantener una postura relativa a la Reserva Federal para evitar movimientos desordenados en el mercado financiero local.

Brecha del producto: En Grupo Financiero BX+ estimamos que, si bien el PIB ha crecido en los últimos meses por debajo de su nivel potencial, ésta tendencia comienza a revertirse, por lo cual la economía comenzará a crecer a tasas cada vez más aceleradas y cerrará la brecha del producto hacia finales de 2015; es decir, se reducirá la subutilización de los recursos. No obstante, esperamos que con la dinámica actual, la brecha del producto se cierre hacia finales de 2015. Si bien un escenario como éste permitiría a Banco de México recortar la tasa de referencia para continuar con un estímulo económico (el cual actuaría con cierto rezago), los riesgos de un sobrecalentamiento de la economía son altos, ya que el crecimiento económico ganará momentum en 2015 por sí sólo. El principal riesgo al respecto es que el estímulo monetario sea mayor al que la economía podría necesitar. Por otra parte, Banco de México ha disminuido la importancia relativa del crecimiento económico en los últimos comunicados, mostrando que es una variable menos relevante que la inflación y la política monetaria de EUA para la toma de decisiones de política monetaria.

Para leer la nota completa clic aquí Econotris20141030-03

Para leer la nota completa clic aquí Econotris20141030-03

Te recomendamos

ECONOTRIS: Banxico Sin Sorpresas

Banco de México mantuvo la tasa de referencia en 3.0%, decisión que no sorprendió al mercado ni al consenso de economistas. La institución refirió…

ECONOTRIS: Banxico Moderado

Un entorno económico débil y una inflación anclada al objetivo de 3.0% para todos los plazos justificaron la decisión de Banco de México de mantener…