LA NOTICIA: BANXICO CON SESGO HAWK A PESAR DE BAJO CRECIMIENTO ECONÓMICO

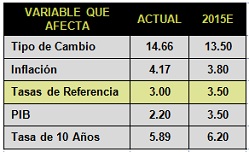

Banco de México publicó las minutas de la última reunión de política monetaria del año, las cuales consideramos tuvieron un sesgo Hawk o Halcón en relación a la política monetaria, es decir, dejaron ver que la institución se inclinaría por un alza en tasas dados los riesgos inflacionarios al alza en 2015 y el inicio de alza en tasas en EUA, ello a pesar de que la institución espera una limitada expansión económica en ese mismo año. A continuación se presentan los puntos más importantes del análisis y motivación de los miembros de la junta de gobierno para haber mantenido la tasa de referencia en 3.00%.

Economía Global: La economía mundial sigue mostrando un comportamiento débil. El balance de riesgos se deterioró desde la última reunión. Se destacó la debilidad de países con alta relación comercial con China (proveedores de materias primas). Por otro lado, EUA crece mejor de lo esperado. La junta argumentó que el crecimiento podría ser potencial en 2015 y 2016. Se ha exacerbado la desaceleración de las economías emergentes.

Economía de México: El balance de riesgos de México permanece se ha deteriorado. 3T14 creció menos que 2T14. El dinamismo provino del sector externo, mientras que la inversión se recupera moderadamente y el consumo privado no muestra señales de reactivación. También se mencionó que los efectos del gasto público tampoco terminan de manifestarse. Un miembro señaló que no hay espacio para que se presente una fuerte aceleración en la economía.

Inflación: El balance de riesgos se ha deteriorado en relación a la reunión anterior. La institución espera que en 2015 la inflación converja a 3.0% ante ausencia de presiones de demanda y caída en precios de commodities en mercados internacionales. El principal riesgo al alza es la depreciación cambiaria. Un riesgo adicional es la posible aprobación de un incremento al salario mínimo sin un avance en la productividad. Un miembro consideró que de no alcanzarse el objetivo inflacionario a mediados de 2015 debería reducirse el relajamiento implícito en las condiciones monetarias vigentes, i.e. subir tasas.

Política Monetaria EUA: Observamos una falta de consenso en la junta de gobierno con respecto a cuándo podría comenzar el alza en tasas en EUA. Al respecto se mencionó la incertidumbre que existe en torno a la decisión. Esperamos que en la siguiente reunión, dado que la FED ha tomado una postura de “paciencia”, se haya disipado en alguna medida esta incertidumbre.

IMPACTO: NEGATIVO, BANXICO INICIARÁ CICLO DE ALZA EN TASAS A PESAR DE BAJO CRECIMIENTO

Desde nuestro punto de vista, Banco de México se enfrenta a un dilema. Por una parte, el panorama económico para México es débil e incluso se espera que en los próximos trimestres continúe siéndolo. Ello incrementa las presiones para que la institución instrumente una política monetaria aún más acomodaticia. A pesar de que promover el crecimiento económico no se encuentra dentro del mandato de Banco de México, los últimos movimientos de la tasa de referencia apuntan a que sí es una variable de decisión relevante.

Por otra parte, la institución considera que los riesgos inflacionarios derivados de la depreciación cambiaria y posibles alzas en salario mínimo se han incrementado. Ello, aunado a la expectativa de alza en tasas en EUA, generará presiones para que la institución comience a incrementar las tasas de interés.

En trimestres anteriores, la política monetaria se había diferenciado de la de otras economías emergentes, las cuales, a pesar de un bajo crecimiento, tuvieron que incrementar tasas de referencia por dos razones: estabilización de flujo de capitales y mayor inflación. Dada la discusión de Banco de México, nuestra conclusión es que iniciará un ciclo de alza en tasas, de la mano del ciclo en EUA, a pesar de observar todavía un bajo crecimiento económico. Esta política podría retrasar aún más la recuperación de la economía. No obstante, debe tomarse en cuenta que el canal por el cual actúa la política monetaria, es limitado en México dada la baja penetración del sistema financiero (24% del PIB) en comparación con otras economías emergentes.

Te recomendamos

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…

ECONOTRIS: BANXICO: Mayor Incertidumbre

Banco de México publicó las minutas de la reunión del 30 de abril de la política monetaria, las cuales consideramos tuvieron un sesgo dovish, es…