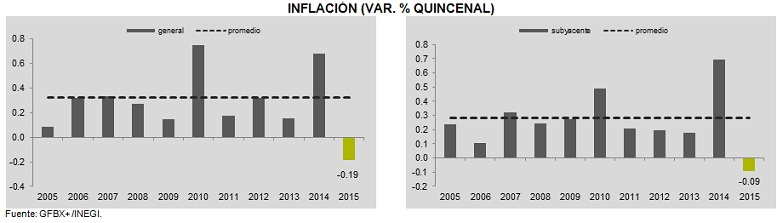

LA NOTICIA: INFLACIÓN DE ENERO EN MÍNIMOS POR NUEVAS TARIFAS

En la primera quincena de enero, la inflación anual marcó un incremento de 3.08%, por debajo del estimado de consenso de 3.43%. El índice subyacente presentó una variación de 3.33%, El índice no subyacente avanzó 5.12%. La inflación registrada en ese periodo fue la más baja desde la segunda quincena de marzo de 2011 (2.98%).

Los factores que explican una inflación menor a la estimada son:

1) La gasolina de bajo octanaje no reflejó el incremento de 1.9% anunciado para todo el año. En los precios de la gasolina en la variación quincenal de la primera quincena de enero fue de casi la mitad (+0.89%).

2) Reforma en telecomunicaciones: Entre los rubros de larga distancia nacional, electricidad, servicios de telefonía fija, gas doméstico natural y larga distancia internacional, se restaron 22.4 puntos base a la inflación quincenal.

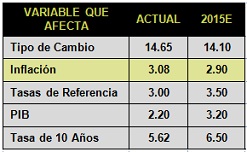

AJUSTE DE PRONÓSTICO: 2015 EN 2.9% (PREVIO 3.7%)

Para 2015 estimamos que la inflación general podría ubicarse en 2.9%, por debajo del objetivo de inflación de Banco de México de 3.0%, desde nuestro estimado previo de 3.7%. Ello se debe a que:

1) La inflación de la primera quincena de enero fue 44pb inferior a la estimada por el consenso, mientras que la diferencia vs. nuestro pronóstico fue de 65pb.

2) Los 15pb restantes de nuestro ajuste se deben a que prevemos mayores riesgos a la baja para el crecimiento económico (PIB 2015e: 3.2% vs. previo 3.5%) y no estimamos un impacto relevante en precios de mercancías derivado de la depreciación cambiaria.

AJUSTAMOS PERSPECTIVA DE INCREMENTO EN TASA DE REFERENCIA DE 3.50% A 3.25%

El balance de riesgos para la inflación se inclina a la baja y esperamos que, junto con la política monetaria de EUA, sea la variable determinante para la Política Monetaria de Banco de México. Con una inflación cercana a 3.0%, la preocupación de la junta de gobierno con respecto al incremento en precios podría disminuir, mientras que los riesgos de menor crecimiento económico podrían hacer que la junta de gobierno adopte un tono más Dovish o favorable a mantener las bajas tasas por un periodo prolongado. Estimamos que la brecha del producto (la diferencia entre la tasa de crecimiento real y la potencial) se mantendrá en terreno negativo la mayor parte de 2015, por lo cual no se observarán presiones en precios por la parte de demanda.

Desde nuestro punto de vista, el elemento clave para que inicie un ciclo de alza en tasas en México será el inicio de un alza en tasas en EUA, lo cual se espera en 3T15. Por ello, anticipamos que Banco de México incrementará su tasa de referencia en 25pb en 2015 (previo:+50%) y que dicho movimiento será en octubre de este año.

IMPACTO POSITIVO EN MEDIANO PLAZO, EN CORTO PLAZO AFECTA EL BCE

La curva de valores gubernamentales de tasa real presentó variaciones a la baja, en relación con el cierre de ayer, de entre 6 y 8pb. La prima de riesgo inflacionario de tres años implícita en instrumentos gubernamentales se ubicó en 2.8%, reduciéndose debido a una caída en las tasas de Bonos M, la cual se dio después de que las tasas en EUA se redujeron debido a las presiones inflacionarias a la baja en EUA ocasionadas por la caída en las cotizaciones del petróleo. Cabe destacar que tanto el mercado como los economistas estiman una inflación cercana al objetivo de Banco de México. Ello se reflejará en menores presiones al alza en el tipo de cambio y en una probabilidad de menores incrementos en tasa de referencia, lo cual podría mantener la curva de valores gubernamentales en niveles bajos.

Te recomendamos

ECONOTRIS: INFLACIÓN: Precios al Alza de Enero

NOTICIA: La inflación general anual de enero se ubicó en 2.61% (0.38 m/m%). Resultado por encima de nuestro estimado (2.39% y 0.16%), consenso 2.51%.…

ECONOTRIS: INFLACIÓN: Menores Precios Energéticos

El INEGI dio a conocer la inflación mensual de septiembre 2015, misma que se ubicó en 2.52% en términos anuales, mientras que en septiembre de 2014…