"Las enfermedades son los intereses que se pagan por los placeres"

— John Ray

¡PRECIOS NO!… ¡MÚLTIPLOS!

Una y otra vez hemos insistido en ‘‘calificar’’ la condición del mercado accionario a partir de métodos de valuación como múltiplos (FV/Ebitda, P/Ventas, P/U, etc.) y no solamente por el movimiento en precios. Una forma sencilla de entender esta diferencia es: Suponga que compra una empresa que genera utilidades de $20 en $100 (rendimiento del 20%) y un año después la vende en $200. Muchos pensarían que se vendió “cara” pues su precio fue 100% mayor. Sin embargo, si al venderla), la empresa genera utilidades de $100, su rendimiento aumentó a 50%, entonces la empresa en realidad se vendió más “barata”. Es decir: ¡No importó en precio!

OJO: INVERSO DE MÚLTIPLOS

El enfoque anterior es similar al empleo de múltiplos. Un múltiplo Precio/Utilidad Neta (P/U) indica la cantidad de años que le tomaría a un inversionista “recuperar” el precio que pago por una acción al suponer que la utilidad neta que genera la empresa en un año (12 meses) se reparte a los inversionistas mediante pago de dividendos. Por ejemplo: Un P/U de 10/2=5x, significa una recuperación de inversión (precio) teórica en 5 años. Una forma adicional de entender y utilizar los múltiplos es con su inverso. El inverso de 5.0x (1/5) es 0.2x o 20%, El “recuperar” una inversión en 5 años es igual a tener un rendimiento cada año de 20%. Para un múltiplo P/U de 2.0x, su inverso es 0.5x (1/2) ó 50%, decir en dos años se recupera la inversión.

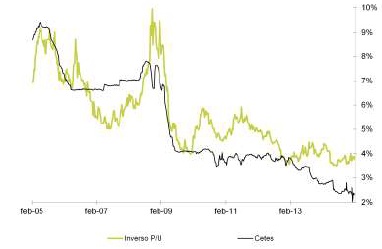

INVERSO VS. TASAS DE INTERÉS

Entendido lo anterior, resulta interesante comparar la “tasa de retorno ó de interés” implícita en el inverso del múltiplo respecto a la tasa de interés de un instrumento de renta fija (Cetes). Algunos opinan que la tasa que se obtiene por el inverso del múltiplo debería ser siempre mayor a la de una alternativa de renta fija por el riesgo implícito en Bolsa. Sin embargo, también es cierto que al comprar una acción bajo la óptica de un inversionista patrimonial de largo plazo (muy recomendable), al rendimiento esperado por el pago de dividendos se debería sumar la tenencia de un activo real (parte proporcional de la empresa como accionista).

RESULTADO: VALUACIÓN ACTUAL MEJOR QUE LA TASA DE INTERÉS

La nota siguiente invita a considerar este enfoque en el análisis de múltiplos, como complemento de otros de tipo sectorial y/o histórico que tradicionalmente usamos. Bajo el comparativo sugerido, la diferencia en puntos porcentuales entre el inverso actual del múltiplo P/U del IPyC (23.3x = 4.29%) es 1.6x mayor a la tasa de Cetes 28d nominal (2.74%), y mayor a la tasa efectiva (después de impuestos) de 2.1% es menor.. La gráfica a la derecha ilustra la relación histórica (10ª) entre el Cete y el P/U inverso del IPyC. De manera injusta, nuestro mercado accionario no ha reconocido la importante caída en la tasa libre de riego (Cete) y sigue priorizando un análisis de múltiplos comparativo, dando poca atención a la correlación señalada.

Para leer la nota completa clic aqui Mentor20150205

Te recomendamos

MENTOR: DOW JONES: Índice de Precio

Todos los días –principalmente en la época de reportes trimestrales que ya se acerca-, inversionistas, manejadores de fondos y medios especializados…

MENTOR: Importancia del Precio Objetivo

Con frecuencia, participantes deciden sobre emisoras al intuir implicaciones relacionadas con eventos económicos, sectoriales y/o de sentido común…