RESULTADOS

Maxcom Telecomunicaciones (BMV: MAXCOM) presentó sus resultados financieros del 4T14. Los Ingresos crecieron 8.6% mientras que el Ebitda aumentó 422.0%. Estas cifras resultaron mixtas respecto de los estimados, ya que las Ventas fueron por debajo y el Ebitda por encima. Recordamos que MAXCOM NO forma parte de nuestro grupo de emisoras Favoritas, Comodines y/o en el Radar. El Precio Objetivo de Consenso de P$3.05 implica un potencial de 52.5% vs 6.3% del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

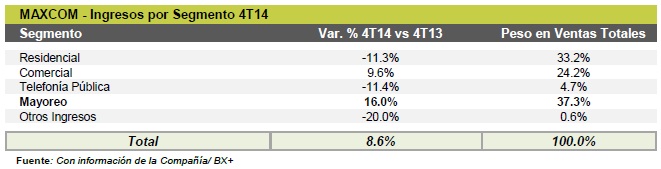

El crecimiento en las Ventas se explica por el efecto neto entre los segmentos de la compañía, donde destaca el aumento de 16.0% del segmento de Mayoreo el cual contribuye más a las Ventas (37.3% de los Ingresos Totales), y en menor medida la división Comercial, como se detalla en la tabla siguiente.

En cuanto a la utilidad operativa la emisora registró una pérdida, sin embargo ésta fue sustancialmente menor a la reportada en el mismo periodo del año anterior (que incluía una partida extraordinaria por deterioro de activos de P$ 578.3 millones). Si bien este rubro resultó menor a lo esperado, las cifras podrían marcar una pauta de recuperación en las operaciones de la compañía, ya que las iniciativas estratégicas (mayor eficiencia) comienzan a reflejarse en los resultados.

El crecimiento del Ebitda (422.0%) se explica por las reducciones en los Costos y Gastos de Administración de 10.4% y 13.6%, respectivamente, así como por una base de comparación considerablemente baja por la partida extraordinaria ya mencionada.

CONFERENCIA DE RESULTADOS: GUÍA 2015

Hoy por la mañana participamos en la conferencia para analistas, donde la administración detalló los proyectos que está llevando a cabo en la organización, cabe resaltar que la comunicación de éstas estrategias corporativas y el impacto de las mismas en los resultados financieros de la emisora fue realizada de más clara que en los trimestres anteriores. Para el 2015, los proyectos de crecimiento incluyen: (i) el lanzamiento de nuevos productos, que tienen como objetivo mejorar la calidad y experiencia del usuario, entre ellos transmisión de datos vía fibra óptica (mayor rapidez) y servicios de televisión (canales vía web);

(ii) la implementación de nuevos sistemas (SAP), que permitirá mayor calidad en los servicios y reducción en costos; y (ii) mejoras en la red, para lograr ser más competitivos.

La guía presentada por la compañía asume una caída en Ingresos de 3.3%, y un aumento en el margen Ebitda de 1.90 puntos porcentuales con respecto al del 4T14, que va en línea con la estrategia de enfocarse en las unidades de mayor rentabilidad, lo que implica un crecimiento en el Ebitda trimestral por encima del promedio de los últimos períodos, que se justifica si la compañía logra materializar las eficiencias y planes de crecimiento en los que está trabajando.

Consideramos que en los próximos periodos la compañía puede revertir la tendencia negativa de la utilidad de operación, así como alcanzar un crecimiento más acelerado en el Ebitda, si se ejecutan correctamente las iniciativas planteadas por la administración. Tris20150224-03

Te recomendamos

BURSATRIS 4T14: GENTERA: Menor Rentabilidad

Grupo Compartamos (BMV: GENTERA) dio a conocer sus resultados financieros del 4T14, en donde los Ingresos crecieron 15.5% y la Utilidad Neta…

BURSATRIS 4T14: ALFA: Menor en Ebitda

Hace un momento, Alfa reportó sus resultados financieros del 4T14. La empresa presentó crecimientos nominales en Ventas y EBITDA de 27.1% y 26.9%,…