"El mejor momento para vender una excelente empresa es nunca"

— Philip Fisher

LA NOTICIA: PREPARA EMISIÓN DE DEUDA

El próximo 26 de marzo Alsea llevará a cabo una emisión de certificados bursátiles de largo plazo que utilizará para intercambiar por gran parte de su deuda bancaria (cerca del 50%) equivalente a la proporción de corto plazo (ahora cerca del 95% es de largo plazo).

MEJORARÁ PERFIL DE VENCIMIENTOS

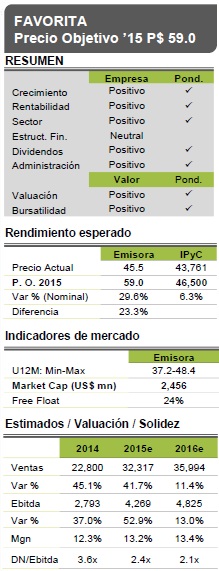

Con dicha emisión, Alsea mejorará el perfil de vencimiento de su deuda (de 2.9 años actual a 5.4) intercambiando también su atención de corto plazo a los proyectos de integración de Vips y Zena (adquiridas en 2013 y 2014) así como a su estrategia de mejora de la rentabilidad. Por esta razón, así como por los puntos a continuación, Alsea es una emisora FAVORITA y parte del Portafolio BX+ CAP. Nuestro Precio Objetivo de P$ 59.0 implica un potencial de 34.2% vs 4.7% del IPyC para 2015.

HISTORIA DE GRANDES CRECIMIENTOS, EN CAMINO A DUPLICARSE

Pocas emisoras presentan una historia de crecimiento tan atractiva como la de Alsea gracias a su estrategia de negocio basada en crecimiento y rentabilidad. Resultado de ello, actualmente se encuentra a la mitad del camino de duplicar el tamaño que tenía en 2013 ya habiendo pasado por la parte “difícil” del proceso (adquisición e integración de Vips y Grupo Zena) lo cual favorecerá sustancialmente las valuaciones y precios objetivos.

ENFOCADA A LA RENTABILIDAD

Asimismo, tras dicho proceso, el principal enfoque de la emisora será consolidar y optimizar las operaciones de las empresas adquiridas. Con esto, sumado a una estrategia orientada a los formatos de mayor margen y a un mayor apalancamiento operativo (dilución de gastos fijos por incremento en unidades) contribuirá a una mejor rentabilidad (mejor valuación).

APALANCAMIENTO DISMINUYE EN 2015

Además Alsea cuenta con una razón DN/Ebitda de 3.6x, que disminuirá a lo largo de 2015 conforme se agreguen meses de operación (Ebitda) de Vips y Zena. Con ello terminará el 2015 con una razón de aproximadamente 2.4x (por debajo de su límite interno de 3.0x). Consideramos que dicho nivel se mantendrá estable dado que la emisora no contempla adquisiciones en el corto plazo y se enfocará en mejorar su rentabilidad (más Ebitda).

VALUACIÓN A DESCUENTO POR CRECIMIENTOS

El múltiplo FV/Ebitda actual de Alsea está 7.0% por arriba del de la muestra de comparables, sin embargo la forma correcta de analizarla es tomando en cuenta el múltiplo estimado para 2015 (11.3x) el cual es 32% menor al actual de 16.6x y 14% menor al promedio de la mencionada muestra de comparables para 2015 de 13.5x. Esto es gracias a los extraordinarios crecimientos mencionados.

Para leer la nota completa clic aqui Alsea20150318

Te recomendamos

ALSEA: Enfocada a la Rentabilidad

Estamos introduciendo el precio objetivo para finales de 2016 de P$66.0 con un potencial de 32.5% (vs. 18.8% del IPyC mismo periodo). Alsea es una…

BURSATRIS: RASSINI: Mejora en la Deuda

Rassini anunció el pago de deuda existente a través de un nuevo financiamiento de US$120mn, otorgado por diversas instituciones bancarias. La…