"El camino a la riqueza depende de dos palabras: Trabajo y ahorro"

— Benjamín Franklin

CAE LA CARTERA

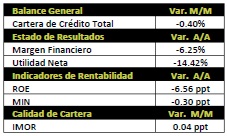

En días recientes, la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a febrero 2015 del sector bancario en México. La Cartera Total presentó una disminución de 0.34% M/M, el cual se compara desfavorablemente con el crecimiento de 0.75% registrado en enero, y por debajo del promedio de los últimos doce meses (PU12M) de 0.85%. No obstante, algunas instituciones tuvieron un comportamiento positivo (Scotiabank +1.08%, Banorte +0.29% y Banregio +0.25%,). Respecto de la Captación Tradicional, se presentó un incremento de 1.17%, aunque éste se ubica por debajo del PU12M de 1.31%.

DISMINUYE 23.4% LA UTILIDAD NETA

En lo que respecta a los ingresos del sector, el Margen Financiero (Ingresos menos Gastos por intereses) presentó una aumento de 3.0% A/A (vs. +5.5 del PU12M), derivado de un incremento de 8.0% de los ingresos que se vio parcialmente opacado por el mayor el crecimiento (18.7%) en los gastos por intereses. En la Utilidad Neta hubo una disminución de 23.4% A/A que es resultado del efecto neto entre: 1) Aumento de 6.2% en la Estimación Preventiva para Riesgos Crediticios; 2) Incremento de 12.7% de las Comisiones y Tarifas Netas; 3) Caída de 20.6% en el Resultado por Intermediación (transacciones y valuaciones de las operaciones en los mercados de capitales); 4) incremento de 3.0% de los Gastos de Administración y Promoción y 5) Menores impuestos a la Utilidad (-62.3%). Este resultado se compara desfavorablemente con el P12M de 2.5%.

2DO MES CON INCREMENTO EN IMOR; RENTABILIDAD VUELVE A DISMINUIR

El indicador de calidad de la Cartera (Índice de Morosidad o IMOR) en febrero aumentó 0.04 ppt respecto del nivel del mes anterior (2.8%) presentando el segundo incremento consecutivo, así en lo que va a 2015 el IMOR ha incrementado. En lo que se refiere indicadores de rentabilidad, el Margen de Interés Neto (MIN; Margen Financiero / Activos Productivos) fue de 5.2%, menor al nivel PU12M de 5.5%. Por otra parte, el ROE fue de 11.2%, 1.47 ppt menor al PU12M (12.7%).

NUESTRA FAVORITA: GFNORTE

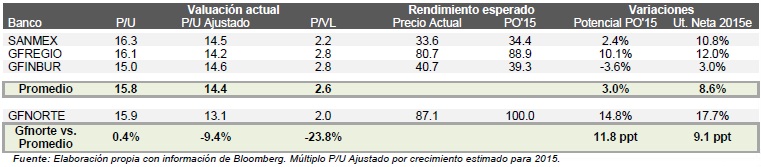

De los Grupos Financieros que cotizan en Bolsa, Gfnorte presenta la mejor perspectiva contra el promedio de comprables, dada su valuación a descuento (9.4% en P/U Ajustado por crecimiento y de 23.8% en P/VL). Recordamos queGfnorte es una emisora Favorita. El PO’15 es de $100, lo que implica un potencial de 14.8% vs. 3.3% del IPyC.

Para leer la n9ota completa clic aqui Sectorbacario20150413

Te recomendamos

SECTOR BANCARIO: Caída en Utilidad Neta de 15.8 Porciento

En días recientes la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a abril 2014 del sector bancario en México. La Cartera Total…

SECTOR BANCARIO: Mayor Crecimiento en UT. Neta

En días recientes la Comisión Nacional Bancaria y de Valores (CNBV) publicó las cifras a febrero 2014 del sector bancario en México. La Cartera Total…