RESULTADOS

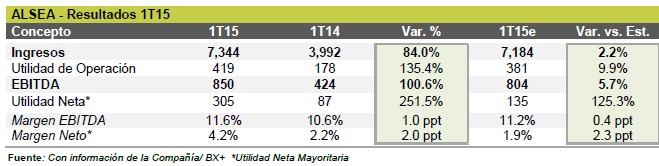

Alsea dio a conocer sus resultados al 1T15. La emisora mostró incrementos nominales en Ventas y Ebitda de 84.0% y 100.6% respectivamente. Estas cifras resultaron positivas respecto a nuestros estimados (Ventas en línea, Ebitda por arriba) por lo que esperamos una reacción positiva en el precio de su acción. Destaca además la fuerte alza en Utilidad Neta. Alsea forma parte de nuestro grupo de emisoras Favoritas. Nuestro Precio Objetivo de P$ 59.0 implica un potencial de 27.3% vs 3.5% del IPyC para el mismo periodo. Estaremos participando en la llamada de resultados de mañana para tener mayor detalle sobre el reporte y la perspectiva de la emisora para 2015.

CONCLUSIÓN: MEJORAN TODOS LOS INDICADORES CLAVE

Los fuertes crecimientos observados en este reporte confirman nuestra visión positiva de Alsea y estimación de que a finales de año será una empresa del doble de tamaño que al cierre del 2013.

- Otro elemento muy importante es que este crecimiento será sin perjuicio de la rentabilidad de la empresa ya que en este trimestre ha registrado mejoras en los márgenes.

- Por último también consideramos sumamente relevante que el mejor desempeño, no sólo proviene del efecto de las adquisiciones sino que presenta incremento en las ventas mismas tiendas (6.3 consolidado), principalmente en España con un incremento de 9.7% en VMT, seguido por México y Chile. Cabe destacar que estos dos últimos puntos son muy importantes hacia adelante para la sustentabilidad del crecimiento orgánico.

- Otro factor que era de particular interés para algunos inversionistas era el nivel de deuda de la emisora. Con las cifras al 1T5 se observa una reducción de 8.4% (vs 4T14) en la razón de apalancamiento (DN/Ebitda).

DETRÁS DE LOS NÚMEROS

Ventas: El crecimiento de 84.0% se explica por la incorporación de 907 unidades totales (733 corporativas) U12M de las cuales 409 fueron en México (63% de Ventas del periodo) principalmente por la incorporación de Vips, 442 en España (18% de Ventas totales) por la incorporación de Grupo Zena y 56 unidades nuevas en Sudamérica (19% de Ventas totales).

Ebitda: La mayor variación respecto de las Ventas, se debe al efecto positivo de la estrategia de reenfoque en rentabilidad y obtención de eficiencias operativas que se reflejó en una mejora del margen de 1.0ppt principalmente por una menor proporción de costos mientras que los gastos se mantuvieron con la misma proporción a pesar del gran incremento en la operación.

Utilidad neta: Con un incremento de 251%, alcanzó un nivel de record histórico en este rubro. Esto fue resultado del desempeño operativo mencionado anteriormente sumado a un ingreso financiero (cambiario) que pudo contrarrestar un incremento en impuestos aunque con una menor tasa (25% vs. 29%). La mejora en el margen fue de 2.0ppt.

Te recomendamos

BURSATRIS 1T15: PINFRA: Súper Reporte

Pinfra presentó sus resultados financieros del 1T15. La empresa presentó crecimientos nominales en Ventas y EBITDA de 31% y 18%, respectivamente. Los…

BURSATRIS 1T15: VESTA: Sólido Reporte

Vesta presentó sus resultados financieros del 1T15. La empresa presentó crecimientos nominales en Ventas y EBITDA de 19.8% y 18.9%, respectivamente.…