LA NOTICIA: CRECE CRÉDITO AL SECTOR PRIVADO EN MÉXICO

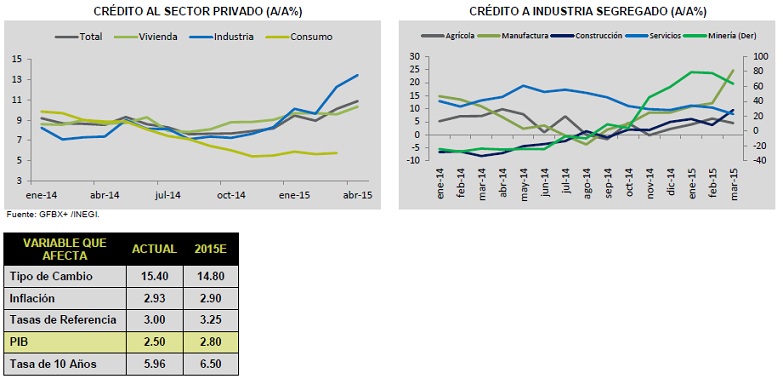

Hoy, Banco de México hizo público su reporte mensual de agregados monetarios y actividades financieras; en el cual menciona el comportamiento del financiamiento otorgado por la banca comercial al sector privado de la economía. A abril, dicho crédito se ubicó en $2,999.0 mil millones de pesos, lo que representa un crecimiento de 6.9% real respecto a abril de 2014. A la fecha, la tasa de crecimiento anual se ubica en 9.85% real, en contraste marginalmente positivo con el 8.72% real tabulado en los meses homólogos del año pasado.

El dato, dividido a su interior en función de sus destinarios, mostró una mayor variación en lo referente al crédito otorgado a empresas, el cual creció en 13.44% anual en términos nominales; por su parte el crédito al consumo también se movió positivamente en 6.05%. Visto desde esta última perspectiva, el incremento en el crédito a tarjetas – que representa el 42% del total- mostró un cambio positivo de 1.37%, mientras que la división referente a nóminas presentó una variación de 20.53% anual.

Desde la perspectiva de la industria, los componentes con mayor dinamismo fueron los de manufactura y minería, con incrementos de 23.85% y 65.27% respectivamente; el sector agrícola fue el que menor variación mostró con un aumento de 3.34%. Respecto al crédito a bienes durables –casas y coches- éste registró un incremento de 7.04% anual.

IMPACTO: POSITVO, MAYOR CRÉDITO MEJORA ACTIVIDAD ECONÓMICA

Respecto al crédito a la industria, es importante observar la relación entre el mayor crédito y el crecimiento del sector; obteniendo las correlaciones entre éste y el IGAE, concluimos que el impacto varía dependiendo del sector, particularmente, el sector manufacturero se ve influido positivamente por la mayor inyección de capital crediticio; el sector de construcción, también presenta resultados favorables. En términos anuales, los sectores que han presentado un mayor dinamismo en su producción, son el minero y manufacturero que justo son aquellos en los que se ha incrementado más el crédito.

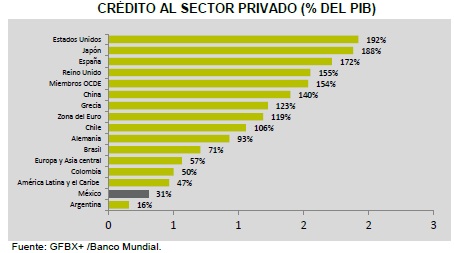

Cabe recalcar, que no siempre mayor crédito se traduce en mayor crecimiento, la razón crédito/PIB no es particularmente favorable en México, ya que éste tiene un impacto del 31% sobre el producto, cifra por demás baja al compararla con el promedio de la OCDE (154%) y de otros países desarrollados. Esto implica, que la mayor inyección de crédito en la economía mexicana no se está traduciendo necesariamente en un mayor crecimiento.

IMPLICACIÓN PARA PRONÓSTICO

Observando los datos a gran escala, podemos apreciar un comportamiento expansivo en el crédito al consumo; que a su vez es respaldado por tasas de interés que se mantienen estables y por incrementos en la base monetaria – la cual creció 16.3% respecto a abril 2014- la mayor demanda de dinero, secunda la visión de un crecimiento por el lado del consumo en la economía; sin embargo podría generar riesgos inflacionarios en el corto plazo.

Idealmente, el mayor crédito, genera un círculo virtuoso en el consumo, ya que, por un lado, incrementa la confianza del consumidor al ampliar su ingreso disponible; y por el otro, posibilita el crecimiento de las empresas que a su vez requerían de mayor empleo para abarcar su capacidad productiva. Sin embargo, la relación no siempre se cumple gracias a la imperfección de los mercados y la asimetría de información; aunado a ello, en ocasiones el mayor crédito destinado a una industria no es utilizado para inversión, sino para cubrir pasivos de corto plazo; ello merma el crecimiento del PIB.

Sobre esta línea, esperamos un impacto positivo sobre el PIB –a través del consumo-, pero no proporcional al aumento en el crédito.

Te recomendamos

ECONOTRIS: MÉXICO: Crédito en Agosto

De acuerdo al reporte de agregados monetarios y actividad financiera para agosto de Banco de México, el financiamiento otorgado por la banca…

ECONOTRIS: MÉXICO: Crédito

Banco de México anunció que la cartera vigente del crédito otorgado al sector privado no bancario pasó de 2.57 billones de pesos a 2.58 billones de…