LA NOTICIA: MENOR RITMO PARA EL ISM SERVICIOS DE MAYO

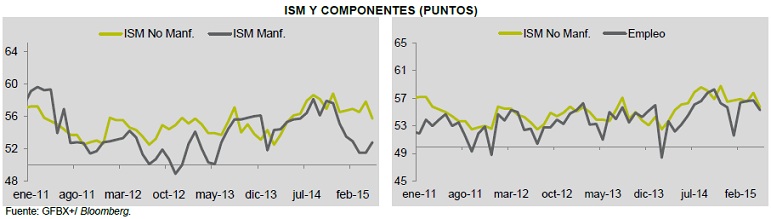

El Institute for Supply Management (ISM) dio a conocer que para mayo el ISM no manufacturero se ubicó en 55.7 puntos, lo que es inferior a lo esperado por el consenso (57.0 puntos) y al mes anterior (56.5 puntos). Adicionalmente, se encontró por debajo de los tres meses de 2015 (promedio de 56.7 puntos) pero no abandonó la zona de expansión (arriba de los 50 puntos).

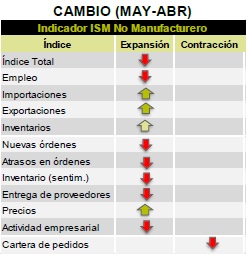

En su interior, el empleo no se recuperó aunque fue mayor que en febrero de este año (51.6), ya que registró 55.3 puntos para mayo (previo: 56.7 puntos). Por su parte, los inventarios no registraron cambios (51.0 puntos). La actividad empresarial, índice relevante, mostró una caída que no fue inferior a la de marzo (57.5 puntos). Se ubicó en 59.5 puntos, con una contracción de 3.4% respecto del mes anterior.

Las importaciones registraron 53.5 puntos (previo: 51.5); por su parte, las exportaciones aumentaron al presentar 50.0 vs. 48.5 en el mes anterior. La cartera de pedidos fue el único índice que se situó en zona de contracción (48.5 puntos vs. 54.5 puntos en abril).

No olvidemos que este Instituto reportó el ISM manufacturero de mayo hace unos días. Éste se encontró en 52.8 puntos, superior a lo esperado por el consenso de 52.0 puntos y superior al mes anterior (51.5 puntos).

IMPACTO: NEUTRAL, MENOR A LO ESPERADO POR EL CONSENSO

Los mercados no tuvieron reacciones importantes momentos posteriores a la noticia. Esto se debe a que los ojos estuvieron puestos en los datos de empleo privado ADP y en cierta medida, en los de balanza comercial. El índice DXY se fortaleció hasta alcanzar los 95.4. Por su parte, la tasa de 10 años de los bonos de EUA subió de 2.33% a 2.34%. En el mercado de divisas, el USDMXN registró una apreciación de 0.17%, al terminar en 15.49 momentos posteriores al conocimiento del índice ISM no manufacturero. El EUR/USD subió 0.29%, pasando de 1.1233 a 1.1279.

La cifra dada a conocer por el Instituto, no se encontró en línea con el dato de manufacturas conocido el lunes de esta semana ya que éste resultó por debajo de lo esperado por el consenso. Lo anterior refuerza la posibilidad de un mayor crecimiento de la economía estadounidense en el 2T15, pero moderado.

IMPLICACIONES PARA EL PRONÓSTICO

Este dato proviene de encuestas realizadas a empresas relacionadas con el sector servicios, específicamente a los ejecutivos de compras y suministros y se pondera de acuerdo a la contribución que tiene cada industria en el PIB. Debido a que el indicador se encuentra por arriba de los 50 puntos, es de esperarse que el sector no manufacturero, para mayo, continúe en zona de expansión a pesar de su caída respecto al mes previo. Recordamos que el sector servicios representa aproximadamente dos tercios del PIB.

Dentro de las 15 industrias que reportaron crecimiento para mayo destacan, transporte y almacenamiento, construcción, servicios educativos y asistencia social y cuidado de la salud. Solamente una industria señaló contracciones y fue el caso de la minería, lo cual se debe a menores precios del petróleo. Es importante señalar que, a diferencia de este mes, en abril cuatro industrias reportaron contracciones, lo cual es favorable. Sin embargo, el empleo cayó, lo que es relevante en la medida en la que éste generará un ciclo virtuoso para la economía estadounidense; quedaremos atentos al dato de nóminas no agrícolas que se conocerá el viernes (consenso: 227 mil en mayo).

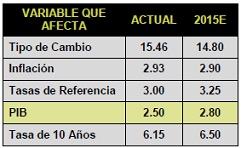

Por lo anterior, y dados los datos de la industria manufacturera, continuamos esperando que la actividad económica de EUA mejore respecto al primer trimestre del año, aunque de manera moderada. Hoy, la Organización para la Cooperación y el Desarrollo Económico redujo su pronóstico de crecimiento para EUA a 2.0%, inferior al consenso de 2.4% y al FMI, con una cifra similar.

Te recomendamos

ECONOTRIS: EUA: Fuerte ISM Servicios

El indicador ISM de Servicios de agosto se situó en 59.0 puntos, menor en el mes anterior (60.3 puntos) y continúa en la zona de expansión. Las…

ECONOTRIS: EUA: Menor ISM Manufacturas

El indicador ISM Manufacturero de agosto se situó en 51.1 puntos, lectura más baja desde mayo de 2013. No obstante, se encontró en la zona de…