"El que no le gustan los tambores es porque no sabe bailar"

— Proverbio Ganés

“SR. MERCADO MEXICANO”: MAS TEMPERAMENTAL E IRRACIONAL

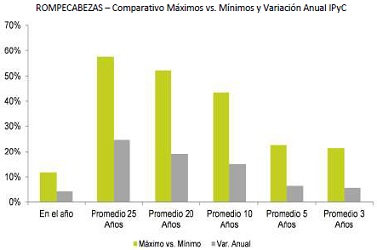

Una de las principales características y diferencias de los mercados Emergentes vs. Desarrollados es su mayor volatilidad. México no es la excepción, al analizar el registro histórico promedio de las variaciones anuales del Índice de Precios y Cotizaciones (IPyC) respecto a las variaciones desde niveles mínimos a máximos la diferencia es verdaderamente importante. En los últimos tres años por ejemplo, mientras que la variación anual promedio observada fue 5.5%, la diferencia promedio de mínimos a máximos fue 21.5%, para plazos mayores de 5 y 10 años las variaciones anuales promedios han sido de 6.6% y 15.0% y las de mínimos a máximos de 22.7% y 43.3% respectivamente. La interpretación de esta diferencia es que nuestro “Sr. Mercado” es más temperamental e irracional pero en consecuencia puede ofrecer también mayores oportunidades.

¡MENOR VARIACIÓN EN 28 AÑOS!

En otra nota ROMPECABEZAS publicada ayer con el título “Calma Antes de Tempestad”, identificábamos una inusual estabilidad en las Bolsas de EUA a pesar de implicaciones tradicionalmente negativas de muchos conocidos (valuaciones altas, liquidez en exceso, próximo inicio de alza en tasas, desfase de volatilidad en mercado de bonos, mucho tiempo sin corrección, etc.). Asociado con la introducción previa, el mercado bursátil mexicano tampoco ha tenido grandes variaciones en el año. En 2015, su variación acumulada ha sido del 4.14%, pero más importante aún es el hecho que la diferencia entre mínimos y máximos ha sido únicamente de 11.78%, la proporción más baja registrada en los últimos 28 años, esto es desde 1988 (ver tabla interior de nota).

ESTRATEGIA… PACIENCIA

Los datos observados fortalecen nuestra tesis de disminución de exposiciones y paciencia en espera de nuevas oportunidades de inversión. El IPyC tiene mayor posibilidad de observar un ajuste en los próximos meses afectado “injustamente” (no ayudo en el avance de los últimos años) por una esperada corrección en las Bolsas de EUA. El momento preciso es difícil de anticipar. Personalmente creo que si no hay malas noticias este mes (junio) en Grecia, el ajuste de IPyC podría esperar los buenos resultados financieros locales que volveremos a tener para el 2T15 (se conocerá en julio) ayudado nuevamente por una base de comparación “fácil”, sin embargo, entre más avanza el año, mayor el riesgo de la tan esperada corrección.

Para leer la nota completa clic aquí Rompecabezas20150603

Te recomendamos

ROMPECABEZAS: Oportunidad en Dólares

La creciente complejidad (incertidumbre) en temas económicos y financieros locales e internacionales ampliamente comentados en nuestras notas de…

ROMPECABEZAS: Oportunidad Permanente

Desde hace tiempo, insistimos en la cada vez menor representatividad del Índice de Precios y Cotizaciones (IPyC) respecto a la totalidad de emisoras…