LA NOTICIA: CRÉDITO AL CONSUMO AVANZA EN ABRIL

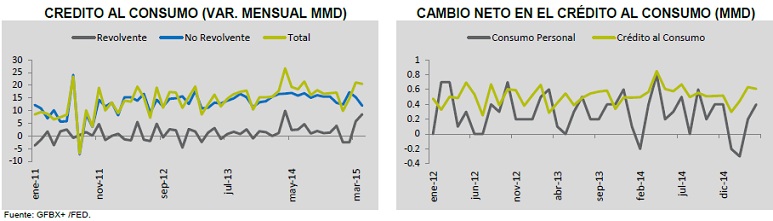

Hace unos momentos, la Reserva Federal de Estados Unidos (FED) anunció que en abril el crédito al consumo (CC) se incrementó $20.5 miles de millones de dólares (Mmd); si bien, la cifra superó sorpresivamente el estimado del consenso ($16.00 Mmd), no supera el incremento positivo de marzo que se revisó al alza a $21.34 Mmd desde los $20.52 anteriores. Con este dato, el promedio de crecimiento anual en lo que va del año se ubica en 6.80% en contraste positivo con el 6.11% de los meses homólogos en 2014.

A su interior, el crédito revolvente, que se integra particularmente por el gasto en tarjetas de crédito, mostró un crecimiento de $8.59 Mmd (3.28% respecto a abril 2014); mientras que el crédito no revolvente, compuesto en su mayoría por crédito universitarios y automovilísticos, se incrementó $11.95 Mmd (7.90% anual).

La FED, también publicó en su informe las tasas de interés de bancos comerciales, en lo que respecta a créditos comerciales, éstas han ido registrando una tendencia ligeramente a la baja; particularmente, en el último mes que se tiene registro, ésta se ubicaba en 9.85% lo que flexibiliza el acceso al crédito.

IMPACTO: NEUTRAL, MERCADOS INFLUENCIADOS POR CIFRAS DE EMPLEO

El crecimiento mayor al esperado en el CC no tuvo un impacto de mercado; el indicador, que disminuyó en comparación a marzo, sólo fue el reflejo de los datos de consumo estadounidense que se publicaron en abril. Aunado a lo anterior, hoy por la mañana se dieron a conocer los datos de nóminas no agrícolas para mayo, lo que fortalece la creencia en una estabilización del consumo después de los efectos transitorios de inicio de año.

Sobre esta línea, la tendencia de crecimiento del CC queda opacada por ser un indicador rezagado un período, y porque ahora los mercados cuentan con información favorable respecto a los subsecuentes meses.

IMPLICACIÓN PARA PRONÓSTICO: CONSUMO GANARÁ FUERZA EN MAYO

A lo largo del mes pasado, fuimos testigos de indicadores que nos señalaron el comportamiento del consumo estadounidense; la conclusión, fue una desaceleración generalizada que estancó el segmento durante el mes de abril; el crédito al consumo se enfila en este inventario de indicadores no favorables, que, todo parece revelar, repuntan en mayo.

El menor ritmo de crecimiento provino de un círculo vicioso en el que el descenso en los niveles de empleo, provocó un menor número de personas calificadas para ser sujetos de crédito; asimismo, la baja en el crédito responde al nulo crecimiento en las ventas minoristas y a la inversión en el balance entre ingreso y gasto personal.

Sobre esta línea, entendamos las ventas minoristas como una cifra que supera dos filtros previos; el primero de ellos, se da ante el incremento del crédito, ya que éste no siempre se ve traducido en un mayor gasto personal; por otro lado, el segundo filtro acaece cuando el gasto no es utilizado por completo para la compra de bienes de consumo inmediato; sino que éste desemboca en ahorro o compra de bienes durables.

Publicados ya algunos indicadores de mayo, podemos apreciar que el consumo en general está repuntando para mayo, lo que implicará un mayor dinamismo del crédito al consumo en el siguiente mes.

Te recomendamos

ECONOTRIS: EUA: Aumenta Crédito

La Reserva Federal de Estados Unidos (FED), dio a conocer la variación neta del crédito al consumo en mayo; la cifra, se ubicó en $16.5 miles de…

ECONOTRIS: EUA: Sube Crédito al Consumo

La Reserva Federal de Estados Unidos (FED) anunció hoy que, en marzo, el crédito al consumo se incrementó $20.52 miles de millones de dólares (Mmd),…