LA NOTICIA: LA INFLACIÓN SE PRESIONA A LA BAJA

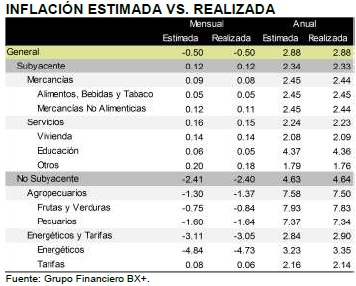

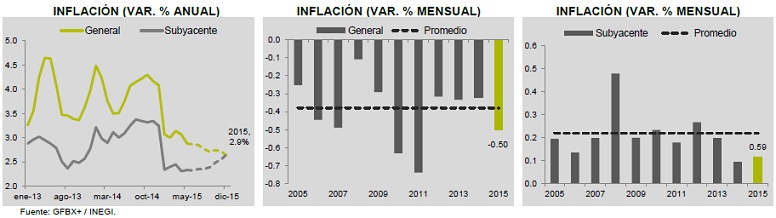

En mayo, la inflación anual marcó un incremento de 2.88%, el cual estuvo en línea con nuestro estimado y se ubicó por debajo del 2.91% que esperaba el consenso. El índice subyacente presentó una inflación de 2.33%, ligeramente inferior a nuestro estimado de 2.34%. El índice no subyacente avanzó 4.64% vs. nuestro estimado de 4.63%. En términos mensuales, la inflación se contrajo a un ritmo de 0.50%, mismo al estimado de GFBX+; mientras que la inflación subyacente presento un avance mensual de 0.12%. El mes anterior la inflación general se ubicó en 3.06% y la subyacente 2.31%.

Al igual que en el mes previo, la inflación mensual se vio afectada por el programas de subsidios a tarifas eléctricas, por la temporada cálida, en algunas ciudades del norte del país, lo cual ya se esperaba, dado que es un programa anual que entra en vigencia en abril y mayo. Ello ya se había comentado en el reporte de inflación quincenal pasado.

Destacaron menores precios en los bienes energéticos, como ya se esperaba, y una caída importante en los precios de frutas y verduras y en los pecuarios. Dentro del indicador anterior, el tomate verde cayó 14.3% (representa 0.13% del INPC) y el precio del limón disminuyó 13.9%, el cual representa alrededor de 0.06% del índice. Del mismo modo, el huevo registró una cotización 23% inferior al mes anterior.

IMPACTO: POSITIVO, BANXICO NO TENDRÁ PRESIONES INFLACIONARIAS EN CICLO DE ALZA EN TASAS

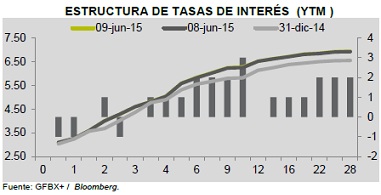

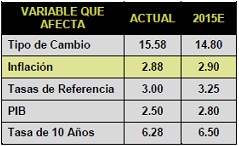

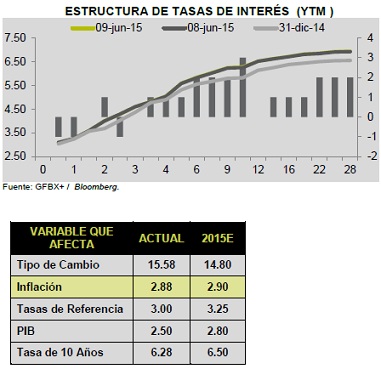

El tipo de cambio se apreció 0.44% después de conocerse el reporte de inflación, pasando de 15.60 pesos por dólar a 15.53 pesos por dólar. El peso ha registrado una mayor volatilidad desde el viernes pasado al conocerse mejores datos de empleo en EUA, lo cual ha incrementado la incertidumbre respecto al momento en que la Fed decida subir la tasa de interés. De igual manera, la tasa de interés de los bonos de 10 años pasaron de una tasa de 6.25% hasta tocar 6.28%. Ello se debe a que una moderada inflación le permite al Banco de México tener un mayor campo de acción en la política monetaria una vez que la Reserva Federal de EUA comience con el ciclo de alza en la tasa de referencia, la cual podría comenzar en septiembre (BX+: 4T15).

El efecto también se vio reflejado en las primas de riesgo inflacionario, debido a que prácticamente en todos los plazos (desde un año a 30 años) la prima de riesgo inflacionaria implícita en los instrumentos gubernamentales se encuentra anclada en 3.00% y no registró mayores cambios desde la publicación de la inflación pasada.

IMPLICACIÓN PARA PRONÓSTICO: NEUTRAL

El mayor impacto fue en los precios de la inflación no subyacente, especialmente por el lado de los precios agropecuarios. El precio de las frutas y verduras registró un mayor caída (-0.84), igual a nuestro pronóstico, y los pecuarios disminuyeron -1.64% vs. nuestro esperado de -1.63%.

A pesar de que los principales indicadores del consumo interno, como confianza del consumidor y las ventas minoristas, sugieren un mejor desempeño en los siguientes meses, el moderado avance en precios a tasa anual sugiere que la brecha del producto aún se encuentra en terreno negativo, ya que no ha generado presiones inflacionarias.

Además, la inflación no ha registrado un efecto de traspaso por la depreciación del USD/MXN, el cual se esperaba a partir de marzo, de acuerdo con nuestras estimaciones.

Después de conocerse la cifra de hoy, la inflación de la primera quincena de junio pueda ubicarse en 0.11%. Esperamos que la inflación permanezca dentro del objetivo de gobierno de Banxico (3% +/- 1).

{kind=link}

Te recomendamos

ECONOTRIS: INFLACIÓN: Caen Precios de Telecom

NOTICIA: La inflación general anual de la primera quincena de noviembre se ubicó en 2.27% (0.52 q/q%), por debajo de nuestro estimado (2.55%) a pesar…

ECONOTRIS: INFLACIÓN: Menores Precios Energéticos

El INEGI dio a conocer la inflación mensual de septiembre 2015, misma que se ubicó en 2.52% en términos anuales, mientras que en septiembre de 2014…