LA NOTICIA: LA INFLACIÓN AFECTADA POR AGROPECUARIOS

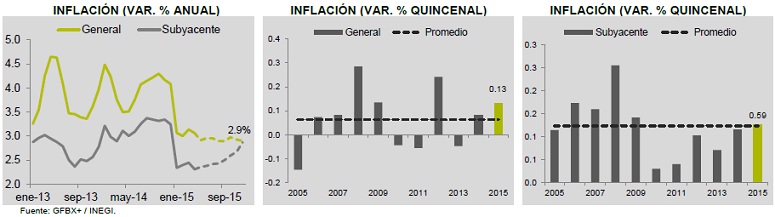

En la primera quincena de junio, la inflación anual marcó un incremento de 2.87%, el cual estuvo ligeramente por encima de nuestro estimado de 2.83% (Consenso: 2.84%). El índice subyacente presentó una inflación de 2.31%, mayor a nuestro estimado de 2.28%. El índice no subyacente 4.72% vs. nuestro estimado de 4.62%. En términos quincenales, la inflación se expandió a un ritmo de 0.13%, superior a nuestro estimado 0.09%; mientras que la inflación subyacente presento un avance mensual de 0.13%. En la quincena anterior la inflación general se ubicó en 2.82% y la subyacente 2.30%.

A diferencia de meses anteriores, la inflación quincenal se vio afectada por la eliminación del programa de subsidios a tarifas eléctricas, por la temporada cálida, en algunas ciudades del norte del país, lo cual ya se esperaba. También, se registraron menores precios en los detergentes (con una ponderación en el INPC de 0.014%), el pollo (con una ponderación en el INPC de 0.013%) y de uva. Ello se vio contrastado por mayores precios en jitomate, cerveza y carne de cerdo.

Destacó que el componente de frutas y verduras tuvo un mayor cambio a lo que esperábamos, la cifra estuvo 1.58 puntos porcentuales de nuestro pronóstico.

IMPACTO: NEGATIVO, INFLACIÓN REFLEJA DEBILIDAD EN DEMANDA INTERNA

El tipo de cambio se depreció 0.63% después de conocerse el reporte de inflación, pasando de 15.37 pesos por dólar a 15.47 pesos por dólar. Aunque esta variación también incluye la publicación del IGAE, el cual salió en línea con lo esperado por el consenso, pero aún permanece marcando debilidad en la industria mexicana. Otro evento relevante fue la publicación final del crecimiento del PIB del 1T15 de EUA, por lo que la noticia tuvo un impacto a nivel mundial en todas las principales noticias, el BRL/USD, CAD/USD, ZAR/USD, entre otros presentan variaciones negativas en su moneda.

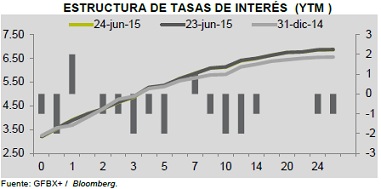

De igual manera, la tasa de interés de los bonos de 10 años pasaron de una tasa de 6.13% hasta tocar 6.10%. Ello se debe a que el Banco de México cuenta con un mayor campo de acción en la política monetaria, debido a que la inflación se ha mantenido dentro del rango del objetivo de la institución central de 3.0% (+/- 1.0%). Por lo que Banxico podría reaccionar de forma más rápida y firme en cualquier choque que se le presentase a la economía mexicana, como sería el alza en la tasa de referencia de la Reserva Federal.

El efecto también se vio reflejado a las primas de riesgo inflacionario, debido a que prácticamente en todos los plazos (desde un año a 30 años) la prima de riesgo inflacionaria implícita en los instrumentos gubernamentales se encuentra anclada en 3.00% (promedio: 3.25%).

IMPLICACIÓN PARA PRONÓSTICO: NEUTRAL

El mayor impacto fue en los precios de la inflación no subyacente, especialmente por el lado de los precios agropecuarios. El precio de las frutas y verduras

registró un avance quincenal de 0.74% vs. -0.70% que nosotros esperábamos. Además los precios de energéticos en términos quincenales crecieron 0.12% menor al 0.31% que previa GFBX+.

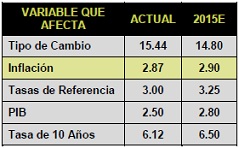

Cabe resaltar que se esperaba una mayor inflación que en periodos anteriores (abril y mayo) debido a la eliminación del programa de telecomunicaciones. Además, esperamos que la inflación permanezca marcando una mayor variación, asociada a la recuperación que se está observando en el consumo de la economía mexicana. Sin embargo, estimamos que permanezca dentro del objetivo de gobierno de Banxico, finalizando el año con una inflación de 2.90%.

Te recomendamos

ECONOTRIS: Inflación Sin Sorpresas

En abril, la inflación anual marcó un incremento de 3.06%, en línea con nuestro pronóstico, pero por debajo del estimado de consenso de 3.08%. El…

ECONOTRIS: Sorprende Inflación

En la primera quincena de abril, la inflación anual marcó un incremento de 3.03%, por debajo del estimado de consenso de 3.27% y nuestro pronóstico…