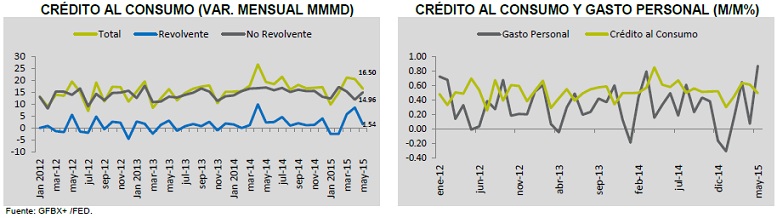

LA NOTICIA: SE DEMANDAN $16.5 MMDD POR CRÉDITO AL CONSUMO

La Reserva Federal de Estados Unidos (FED), dio a conocer la variación neta del crédito al consumo en mayo; la cifra, se ubicó en $16.5 miles de millones de dólares (mmdd), ubicando así por debajo del consenso de $18.5 mmdd. La demanda por crédito, mostró una disminución respecto al crecimiento de $21.4 mmdd tabulado en abril (revisado al alza desde los $20.5 previos). Sobre esta línea, el crédito al consumo continua mostrando un comportamiento pausado, puesto que en lo que va del año, se ha incrementado en promedio anual 6.74%, lo que representa una mejora marginal respecto a la variación de 6.21% registrada en los meses homólogos de 2014.

A su interior, la demanda por crédito revolvente, que incluye el financiamiento a través de tarjetas de crédito, fue de $1.5 mmdd; mientras que la demanda por crédito no revolvente, compuesto por los préstamos para autos y educativos, fue de $14.9 mmdd. En general, el crédito revolvente ha mostrado una desaceleración si se le compara con el no revolvente, en mayo, éste último tuvo un crecimiento de 3.18%, mientras que el primero registró una variación positiva de 7.75%.

IMPACTO: NEUTRAL, MERCADOS DESCONTABAN CRECIMIENTO DEL CRÉDITO

La mayor demanda de crédito al consumo no tuvo un impacto en los mercados, si bien, su expansión podría traer consecuencias favorables en los mercados de divisas, bonos y accionarios, recordemos que es un indicador rezagado del comportamiento del consumo en Estados Unidos, por lo que su efecto ya se encuentra asimilado, gracias a la publicación de cifras de confianza, empleo y ventas, que permiten anticipar, la evolución que seguirá el crédito.

IMPLICACIÓN PARA PRONÓSTICO:

Si comparamos el comportamiento del consumo en abril y mayo podremos observar, en términos muy generales, una tendencia inversa entre los principales indicadores de consumo – empleo, confianza, gasto, ingreso, ventas minoristas- y la demanda de crédito. Para los primeros, abril fue un mes de crecimientos débiles y pausados, mientras que, en mayo, no sólo mostraron crecimientos, sino que muchos alcanzaron niveles no vistos durante todo 2015. La relación es contraria para el crédito al consumo, ya que en su última publicación, pese a haber crecido, presentó una desaceleración. ¿Qué explica lo anterior?

Los $16.5 mmdd demandados por crédito al consumo pudieron generarse por las siguientes razones; la primera, porque los consumidores solicitaron, íntegros, los $16.5 mmdd; la segunda, porque el crédito en realidad fue mayor, pero se realizaron pagos a la deuda anterior, dejando el cambio neto que ya conocemos. Debido que a las ventas minoristas en mayo tuvieron un crecimiento importante (1.2%), ello nos indica que el crédito solicitado efectivamente está derivando en un gasto mayor, lo que quiere decir que los hogares están incrementando su deuda.

Pese a esto, el empleo mostró un importante repunte en mayo, ello, aunado a la tendencia a la baja que siguen las tasas de interés de bancos comerciales, contienen el efecto de un posible sobreendeudamiento en el consumo, ya que el ingreso disponible y la certeza respecto a la capacidad de pago futura aseguran que el incremento en crédito no derive en un incremento en el índice de morosidad.

También podemos observar que ha habido un incremento superior en el crédito no revolvente, ello se ha visto traducido directamente en la mejora que ha presentado la demanda del sector automotriz; parece que la fortaleza en el empleo ha permitido que los consumidores adquieran compromisos a largo plazo e incrementan su adquisición de bienes durables.

En mayo, también pudimos observar una inversión en el equilibrio ingreso-gasto personal (0.5% contra 0.9%), lo que respalda el hecho de un consumo que está presentando un mejor desempeño en el 2T15.

Te recomendamos

ECONOTRIS: EUA: Aumenta Crédito

Hace unos momentos, la Reserva Federal de Estados Unidos (FED) anunció que en abril el crédito al consumo (CC) se incrementó $20.5 miles de millones…

ECONOTRIS: EUA: Sube Crédito al Consumo

La Reserva Federal de Estados Unidos (FED) anunció hoy que, en marzo, el crédito al consumo se incrementó $20.52 miles de millones de dólares (Mmd),…