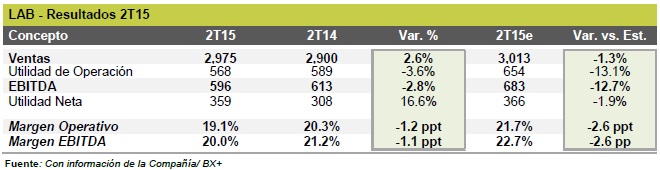

RESULTADOS

Genomma Lab dio a conocer sus resultados al 2T15. La emisora mostró un crecimiento nominal en Ventas de 2.6% y una disminución en el Ebitda de 2.8%. Calificamos el reporte como negativo y esperamos una reacción en su acción en el mismo sentido dado que respecto del estimado de consenso, el Ebitda fue menor. Lab NO forma parte de nuestro grupo de emisoras Favoritas, Comodines y/o en el Radar. El precio objetivo de consenso de P$18.5 apunta a un potencial de 12.6% vs. 3.7% para el IPyC en el mismo periodo. Estaremos participando en la llamada a fin de conocer más sobre el reporte.

CONCLUSIÓN: MÉXICO SIGUE AFECTANDO LOS RESULTADOS

Las Ventas internacionales siguen mostrando fuertes crecimientos y continúan ganando peso dentro del consolidado siendo en el 2T15 del 60% del total mientras que en el 2T14 fueron de 45%. Sin embargo, la razón de ello no solo ha sido por los incrementos de la división, sino también por el desempeño poco reluciente que se han visto en México durante los últimos trimestres debido a los reajustes en su estrategia.

Respecto de la guía para 2015, las Ventas acumuladas se ubican dentro del rango de crecimiento: 7.6% acumulado vs. 5.2% estimado por la emisora. Sin embargo, en lo que respecta al Ebitda en la primera mitad del año se registra un crecimiento de 6.2% vs. un rango estipulado en la mencionada guía de 9.5% a 19.0% lo cual luce bastante complicado de cumplir, incuso tomando en cuenta que en la segunda mitad del año pudiera verse un mejor desempeño considerando la continuidad en los fuertes crecimientos internacionales y mejoras en México por los efectos de su nueva estrategia comercial.

DETALLE DE LAS CIFRAS AL 2T15

Ventas: El incremento es el resultado de un efecto neto entre un aumento de 37.8% en las operaciones internacionales (60.2% de Ventas del periodo) y la caída de 26.0% en las operaciones de México (39.8% de las Ventas del periodo). Las Ventas internacionales se vieron principalmente beneficiadas por un incremento de 62.8% en productos farmacéuticos mientras que la misma categoría fue la que afectó las operaciones de México con una disminución de 35.0%.

Ebitda: La disminución con respecto del crecimiento registrado en las ventas se debe principalmente una mayor proporción de los gastos generales, lo cual pesó más que una disminución en el costo de venta. Esto se tradujo en disminuciones en márgenes operativo y Ebitda de 1.2 ppt y 1.1 ppt respectivamente.

Utilidad Neta: El incremento obedece a una utilidad cambiaria que pudo más que compensar el resultado operativo mencionado.

Te recomendamos

BURSATRIS 2T15: SIMEC: Compensa Ebitda

Simec dio a conocer sus resultados del 2T15. La compañía presentó variaciones nominales en Ingresos y Ebitda de -4.8% y 34.3%, respectivamente. Los…

BURSATRIS 2T15: KUO: Mejor en Ebitda

Kuo dio a conocer sus resultados financieros del 2T15 en donde la compañía registró un incremento nominal en Ventas de 4.7% y una disminución en el…