LA NOTICIA: CRÉDITO AL SECTOR PRIVADO CONTINÚA EN EXPANSIÓN

Hoy por la mañana, Banco de México dio a conocer su reporte mensual de agregados monetarios y actividades financieras para el mes de junio; dentro del mismo, se publica el comportamiento del crédito otorgado al sector privado durante el mes de referencia. Sobre esta línea, la cartera de la banca comercial ascendió a $2,831.9 mil millones de pesos, lo que representa un crecimiento real de 7.00% (excluyendo inflación) respecto al mes homólogo en 2014

Hilando cuatro meses de alzas consecutivas, se afirma un comportamiento expansivo del crédito, mismo que ha crecido en promedio 9.93% en este primer semestre de 2015. Ello logra superar la tasa de 8.37% que presentó el promedio del año pasado.

Hilando cuatro meses de alzas consecutivas, se afirma un comportamiento expansivo del crédito, mismo que ha crecido en promedio 9.93% en este primer semestre de 2015. Ello logra superar la tasa de 8.37% que presentó el promedio del año pasado.

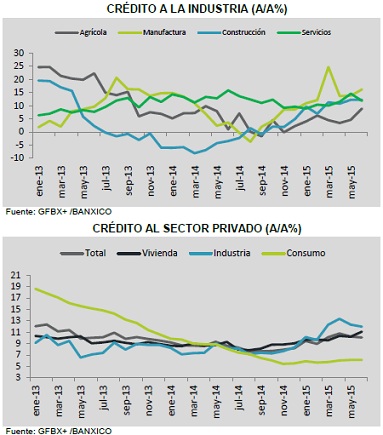

El crédito otorgado a la industria registró un importante crecimiento de 11.98% respecto a junio 2014; a su interior, se observa un crecimiento homologado en sus sectores, particularmente el sector minero y de manufacturas mostraron los mayores incrementos, 27.60% y 16.18% respectivamente. Las empresas agrícolas, de construcción y servicios también registraron crecimientos positivos (Ver Tabla).

Por otra parte, el crédito al consumo mostró un menor dinamismo que el de industria, al incrementarse en 6.14%; en su desagregación, el crédito otorgado mediante tarjetas de crédito (41.68% del total) se incrementó en 1.67%.

IMPACTO: NEUTRAL, CRÉDITO NO GENERA MAYOR CRECIMIENTO

No todos los sectores reaccionan de la misma manera ante incrementos en el crédito, por lo que el impacto de este a la industria depende del sector en el cual se suministre. Si bien, en todos los sectores el incremento en liquidez tiene efectos positivos sobre su producción, dicho efecto comienza a ser marginal en determinados niveles.

Obteniendo las correlaciones entre el crédito a la industria y el IGAE, observamos que el sector manufacturero se ve influido positivamente por la mayor inyección de capital crediticio (0.57%); el sector de construcción, también presenta resultados favorables (0.37%).

Para el mes de junio, recordemos que el IGAE de manufacturas tuvo un crecimiento anual de 3.6%, mientras que el de construcción se incrementó en 3.2%; ambas cifras, conservan lógica en torno a la mayor inyección crediticia.

Si bien, la razón crédito/PIB es relativamente baja en México al compararla con otros países (31% contra 154% OCDE), ello no quiere decir que el crédito deba tener un comportamiento expansivo para generar un mayor crecimiento, puesto que la base de comparación entre países, así como el impacto en cada sector es distinta.

IMPLICACIÓN PARA PRONÓSTICO

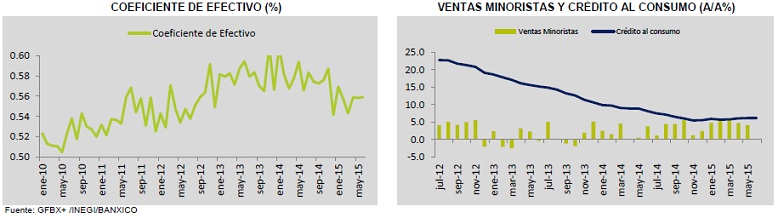

En general, podemos observar un crecimiento en la cantidad de dinero en circulación, no sólo de lado del crédito, sino también a través de los últimos incrementos registrados en la base monetaria, misma que para el mes de junio tuvo una variación de 17.0%. La mayor demanda de dinero en la economía, puede observarse a través del crecimiento en el coeficiente de efectivo[1], el cual en un rango porcentual de 0 a 100 marcó un crecimiento durante el mes previo al reporte, lo que lo llevo a ubicarse en 55.8%. Dicho coeficiente tuvo un nuevo incremento en junio, alcanzando 55.9% por lo que cabría esperar una continuación en la política expansiva.

El mayor crédito ha derivado también de un abaratamiento del mismo. Dicho proceso se ha dado a través de una caída generalizada en las tasas de interés del crédito a los hogares. Sobre esta línea, la Comisión Nacional Bancaria y de Valores (CNBV) reportó que las tasas de interés del crédito al consumo revolvente se ubicaron en 42.07% para el mes de abril, lo que representa una baja de 0.14 puntos base respecto a febrero. Cabría esperar una nueva caída para los datos de junio. La caída en tasas, ha sido consecuencia de la menor inflación registrada (Ver: Depreciación no afecta Inflación), puesto que ello afecta las expectativas de inflación, mismas que a su vez ejercen presión a la baja sobre las tasas de interés nominales.

La mayor demanda de dinero refuerza una perspectiva de recuperación del consumo privado; la relación entre esta última variable y el crédito se ha fortalecido en el último año, caso contrario del vínculo entre consumo y producción, donde los beneficios del mayor gasto de los hogares no se han visto traducidos en una mejora en la actividad económica.

Te recomendamos

ECONOTRIS: MÉXICO: Crédito en Agosto

De acuerdo al reporte de agregados monetarios y actividad financiera para agosto de Banco de México, el financiamiento otorgado por la banca…

ECONOTRIS: MÉXICO: Crédito

Banco de México anunció que la cartera vigente del crédito otorgado al sector privado no bancario pasó de 2.57 billones de pesos a 2.58 billones de…