LA NOTICIA: EXPECTATIVAS DEL SECTOR PRIVADO (SP) EN JULIO

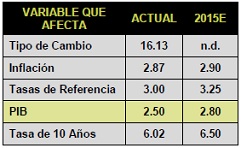

El Banco Central publicó su encuesta mensual de Expectativas al Sector Privado (SP) para el mes de julio. Los resultados principales, medidos por la mediana y no por la media, fueron los siguientes:

Lo más relevante en la encuesta de expectativas fue:

I) Un recorte en el pronóstico de crecimiento económico de 2015 de 2.60% a 2.53%, registrando la séptima revisión consecutiva a la baja. Recordar que la mediana en el estimado de crecimiento para este año en la encuesta de enero comenzó en 3.29%.

II) Contrario a la anterior, las expectativas de los analistas del tipo de cambio se revisó al alza. Se espera que el USDMXN se ubique en 15.60 a final de año, desde el 15.25 de la encuesta anterior (estimado en enero: 14.15).

III) En orden, los principales riesgos para el crecimiento serán los problemas de inseguridad pública, debilidad en el mercado externo y la economía mundial y la plataforma de producción petrolera. En comparación al reporte anterior las últimas dos se invirtieron en la lista.

IMPLICACIÓN PARA PRONÓSTICO: EXPECTATIVAS DE TIPO DE CAMBIO AL ALZA

En los siguientes meses, las expectativas de tipo de cambio podrían continuar deteriorándose debido a la continua publicación de indicadores mixtos de la economía de EUA, lo cual genera incertidumbre respecto del alza en tasa de referencia en EUA. El dólar permanece fortaleciéndose frente a todas las demás divisas. Cabe mencionar que a pesar de que el MXN/USD se ha depreciado 8.58% en lo que va del año 2015 se encuentra dentro del grupo de monedas emergentes con mejor desempeño hasta ahora. Comparativamente, el rand de Sudáfrica -8.93% (ZAR/USD), el real brasileño (BRL/USD)

-23.00% y la lira turca (TRY/USD) -16.06%, han tenido una depreciación mayor que el peso mexicano.

Por otro lado, las expectativas de crecimiento del PIB en México han continuado deteriorándose. Esto se debe a que el balance de riesgos podría verse afectado por una menor producción en la plataforma de PEMEX y un desempeño económico en EUA más débil de lo esperado, lo cual se vería contrarrestado por un avance más fuerte en el consumo interno mexicano. Del mismo modo, el menor panorama de éxito en la Ronda Uno de la Reforma Energética podría representar un menor crecimiento del PIB. En GFBX+, mantenemos, desde principios de este año, nuestra expectativa de un moderado avance de la economía (2.8%) Véase: Menor PIB en 2015.

Estimamos que el impacto de la caída en la producción petrolera y el menor precio del petróleo, el cual ha estado contrarrestado en parte por una mayor cotización del tipo de cambio, se ha reflejado en un menor crecimiento del PIB. En 1T15, el impacto directo de la extracción de petróleo sobre el PIB fue de -0.3 puntos porcentuales, es decir, la economía habría crecido 2.8% en ese trimestre si la producción petrolera no hubiera caído. Cabe resaltar que aún falta estimar el impacto indirecto en actividades relacionadas, por lo cual el impacto total de una menor actividad petrolera pudo haber sido superior. Ello también se puede ver reflejado en la encuesta de Banxico, ya que es uno de los principales riesgos para el crecimiento de la economía en 2015, señalados por los analistas participantes.

Te recomendamos

ECONOTRIS: BANXICO: Menor Perspectiva en EUA

El Banco Central publicó su encuesta mensual de Expectativas al Sector Privado (SP) para el mes de octubre. Los resultados principales, medidos por…

ECONOTRIS: BANXICO: Encuesta de julio

En los siguientes meses, las expectativas de tipo de cambio podrían continuar deteriorándose debido a la continua publicación de indicadores mixtos…