LA NOTICIA: BANXICO REDUCE PRONÓSTICO DE CRECIMIENTO A 2.1%

Banco de México publicó su reporte de inflación del primer trimestre de 2015. En el documento se presentaron las perspectivas de la institución de las principales variables económicas.

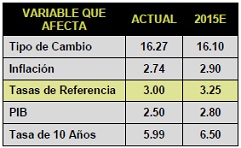

Crecimiento Económico: Banco de México afirmó que la economía registró un crecimiento moderado, aunque a menor ritmo del previamente estimado. Dicho comportamiento se debió al menor dinamismo en el sector industrial que fue contrarrestado por el avance en el consumo privado. Los riesgos de un menor dinamismo se resumen en: menor desarrollo económico de EUA (moderado avance de las exportaciones mexicanas), un deterioro en las perspectivas de los inversionistas, baja recuperación en la plataforma de PEMEX y mayor volatilidad en el mercado financiero. Por lo mismo, el pronóstico de crecimiento se revisó a la baja a un rango de 1.7% y 2.5% desde el 2.0% y 3.0% que la institución preveía en el informe anterior (BX+: 2.8%), entre 2.1% y 3.0% en 2016 (BX+: 3.2%).

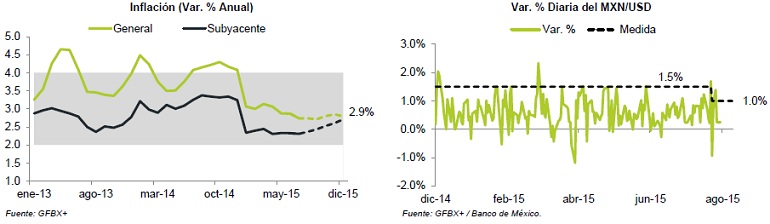

Inflación: El indicador general convergió a la meta del Banco de México (3.0%), incluso en los últimos meses se ha ubicado en niveles mínimos históricos por debajo del objetivo de gobierno. El traspaso de la reciente depreciación del MXN ha sido limitado. La inflación en el mediano plazo permanece anclada en 3.0%. Para reducir la probabilidad de que presiones potenciales sobre el tipo de cambio pudiesen perturbar el funcionamiento adecuado de sistema mexicano, la comisión de cambios instauró medidas para proveer liquidez. El mayor riesgo para el escenario de inflación seguirá siendo el traspaso de tipo de cambio.

Política Monetaria: Banco de México mantuvo su perspectiva sin cambios. La institución se centrará en 1) las posibles acciones de política monetaria por parte de la Fed, 2) El desempeño del tipo de cambio y su posible efecto inflacionario y 3) la evolución del grado de holgura en la economía.

IMPACTO: NEUTRAL, YA DESCONTADO POR EL CONSENSO

El impacto de la noticia es neutral debido a que el consenso ya había descontado un menor crecimiento económico para 2015, lo cual se puede ver en los resultados de la encuesta de Banamex y de Banco de México, principalmente derivado del menor desempeño de la economía norteamericana. Por otra parte, el banco central resaltó que el principal riesgo en la política monetaria de nuestro país continúa siendo la postura relativa a la política monetaria de la Fed. Sin embargo, en esta ocasión destacó la tendencia que ha seguido el MXN/USD. El tipo de cambio experimentó una jornada volátil debido a la segunda devaluación del yuan por parte del Banco Popular de China. No obstante el MXN/USD se mantuvo en un rango de 16.32 y 16.27 (apreciación del 0.22%) al momento del comunicado del presidente del Banco de México, Agustín Carstens.

IMPLICACIÓN PARA PRONÓSTICO: NO ESPERAMOS INCREMENTO EN TASAS POR MXN

El informe de inflación dejó ver que Banxico se mantendrá atento al de la Fed (cuando podría comenzar con el ciclo de alzas de la tasa de interés), además destacó que vigilará el efecto que pudiera tener el tipo de cambio en la inflación, ya que el gobernador de Banxico informó que podría tomar medidas ante la situación cambiaria del país, como un alza en la tasa de referencia como medida; con una inflación esperada dentro del rango objetivo, las expectativas de inflación ancladas y un crecimiento mayor al del 2014 (2.1%), a pesar del recorte en la previsión de la institución. Ello derivará en que los principales factores que podrían influir en México serían el desempeño económico de EUA en los próximos meses y la inminente normalización de la política monetaria de la Fed que podría comenzar a finales de año.

Desde nuestro punto de vista, Banco de México continuará utilizando la política cambiaria como principal elemento de control ante posibles movimientos desordenados en el mercado cambiario. Para poder observar una utilización de la política monetaria para atacar la debilidad del peso, primero sería necesario observar un traspaso del tipo de cambio a la inflación, el cual ha sido prácticamente nulo (ver: Inflación Mínimo Histórico). En este sentido, estimamos que la probabilidad de observar un incremento en tasas antes que la Fed es limitada.

En un apartado especial, Banxico profundizó en la sincronización de la producción manufacturera entre México y EUA. El análisis se derivó por el cambio de año base A 2012 en la serie de producción industrial de EUA, en el resultado se encontró evidencia de una mayor correlación – que con la previa serie – entre las exportaciones de México a EUA y la producción manufacturera de ese país. En conclusión, la relación de largo plazo entre las economía de EUA y México permanece vigente y los ciclos económicos tienden a estar sincronizados. Por lo que, Banxico prevé que un mayor crecimiento del país vecino resultará una estimulación positiva en las manufacturas de México (el 87% de las exportaciones son de manufacturas).

Te recomendamos

ECONOTRIS: INFLACIÓN: Mínima Histórica

En julio, la inflación anual marcó un incremento de 2.74%, el cual estuvo ligeramente por debajo de nuestro estimado de 2.75% (Consenso: 2.75%). La…

ECONOTRIS: BANXICO: Cambio en calendario

Hace unos momentos, el Banco de México publicó un documento en donde señala un cambio en el calendario de los anuncios de las decisiones de política…