PUNTOS CLAVE

- De manera sorpresiva, uno de los miembros indicó su preferencia por un incremento de 25 puntos base en la tasa de referencia como medida preventiva al alza en la tasa de referencia de la Fed. Ello para evitar repercusiones en la inflación y en la estabilidad financiera de México.

- El consejo de Banco de México sugiere no alzar la tasa de referencia antes de que la Reserva Federal debido a los sólidos fundamentales macroeconómicos en México.

- Nuestro escenario base continúa siendo que Banxico se esperará a que la Reserva Federal suba la tasa de referencia para después responder con un alza al mismo tiempo; no obstante, tras la publicación de las minutas, la probabilidad de un alza previo a la de la Fed se incrementa.

- Los miembros de la junta de gobierno concluyeron que el balance de riesgos para el crecimiento se deterioró respecto a la última junta de gobierno.

LA NOTICIA: UNO DE LOS MIEMBROS VOTA A FAVOR DE UN AL ZA EN LA TASA

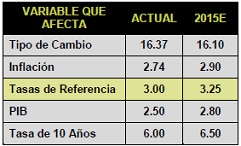

Banco de México publicó las minutas de la reunión del 30 de julio de la política monetaria, las cuales consideramos tuvieron un sesgo dovish, es decir, dejaron ven que la institución se inclina a una estrategia expansiva (i.e. mantener tasas en niveles mínimos) por ahora y a la espera de un cambio en la política monetaria de la Reserva Federal de EUA. Aunque, uno de los miembros se mostró hawkish, lo cual se añade a los últimos comentarios del Presidente del Banco Central sobre la posibilidad de incrementar la tasa de interés para combatir la depreciación cambiaria. En dicho caso la institución podría tener un sesgo por una política monetaria más restrictiva. A continuación se presentan los puntos más importantes del análisis y motivación de los miembros de la junta de gobierno para haber mantenido la tasa de referencia en 3.00%.

Economía Global: La economía mundial ha mantenido un ritmo de moderado de recuperación. Además, los miembros mencionaron que los balances de riesgos para el crecimiento y para la inflación global se mantienen sin cambios desde la última reunión de Banxico. Uno de los integrantes mencionó que la economía mundial registró un mejor comportamiento en el 2T15 que en los primeros tres meses del año. Mientras que otro miembro resaltó la posibilidad de una desaceleración en el comercio internacional, junto un alza en el riesgo del crecimiento por la caída en los precios de los commodities.

Economía de México: La actividad económica de México continúa mostrando un avance moderado y la mayoría señaló que el balance de riesgos para el crecimiento se deterioró respecto a la última junta de gobierno. Algunos de los miembros agregaron que la debilidad responde a que la producción industrial de EUA se contrajo en el primer semestre. Los riesgos para el crecimiento que se señalaron fueron: deterioro en la perspectiva de producción en EUA, precio del petróleo, inseguridad pública, normalización de política monetaria de la Fed, insuficiencia en la fortaleza del consumo y desaceleración en el sector de construcción.

Inflación: Se puntualizó que la inflación se ha mantenido por debajo del 3.0%, lo cual se atribuye a la reducción en los precios de los insumos, como energéticos, materias primas y servicios de telecomunicaciones. A pesar de la depreciación de la moneda nacional las expectativas de inflación de largo plazo permanecen ancladas al objetivo de Banxico (3.0% +/- 1.0%). No obstante, uno de los miembros a persistencia de la debilidad del peso podría conducir a un deterioro en las expectativas.

Política Monetaria EUA: La mayoría de los miembros aseguraron que la Reserva Federal ha continuado enfatizando que las acciones futuras de política monetaria dependerán de la evolución y expectativas sobre la actividad económica, mercado laboral, e inflación. Sin embargo, uno de los miembros indicó su preferencia por un incremento de 25 puntos base en la tasa de referencia. Lo anterior lo argumentó de la siguiente forma: una postura preventiva ante la inminente alza en la tasa de referencia ya que podrían tener repercusiones en la inflación y estabilidad financiera en México, para evitar incertidumbre en cuanto a la futura postura de Banxico.

IMPACTO: NEGATIVO, MAYOR INCERTIDUMBRE EN LA JUNTA DE GOBIERNO

De acuerdo a las minutas de la última reunión en la discusión sobre el mercado cambiario, los miembros de la junta de gobierno mantuvieron una amplia discusión, en la cual se señaló que la fortaleza del dólar se le atribuye a la incertidumbre sobre la normalización de la política monetaria de la Reserva Federal. Sin embargo, destacaron que el impacto ha sido más favorable en el MXN respecto a las demás divisas de economías emergentes. Además, uno de los miembros agregó que el tipo de cambio puede estar experimentando una sobre reacción y que el riesgo país hasta el momento sólo ha aumentado de manera moderada. Esto es, porque se han registrado alzas en las tasas de fondos federales de corto plazo, mientras que los de largo plazo permanecen sin cambios.

El debate en torno a la inflación resultó positivo, subrayando que el indicador se mantiene en niveles mínimos históricos a pesar de la persistente depreciación de la moneda nacional. Aunque, cabe resaltar que uno de los miembros destacó que sí persiste este fenómeno podría deteriorar las expectativas de inflación de mediano y largo plazo. Esto va de la mano con los comentarios que realizó el gobernador el banco central, Agustín Carstens, el día de ayer en el segundo informe de inflación, en el cual mencionó que Banxico podría responder con un alza en la tasa de referencia previo a la Fed como medida cambiaria (ver: Segundo Informe de Inflación).

Nuestro escenario base continúa siendo que Banxico se esperará a que la Reserva Federal suba la tasa de referencia para después responder con un alza al mismo tiempo; no obstante, tras la publicación de las minutas, la probabilidad de un alza previo a la de la Fed se incrementa. Esto se debe a los bajos niveles de inflación, el bajo nivel de crecimiento económico y la posibilidad de que se retrase la primer alza de la tasa en EUA – asociada a la alta incertidumbre – no requiere una acción por parte del banco central. Además, el alza como medida preventiva, como la señaló uno de los miembros, no evitará el incremento en la volatilidad que se vivirá por la normalización de la Fed y el Banco de México tendrá que subir de todas formas la tasa de referencia luego de que lo haga el país vecino. Desde nuestro punto de vista, dicho miembro se basó en el deterioró del balance de riesgos de la actividad económica desde la última reunión y a la posibilidad de que las expectativas de inflación se vean contagiadas por la depreciación del MXN.

Te recomendamos

ECONOTRIS: MINUTAS BANXICO: No Descartan Alza

Banco de México dio a conocer la minuta de la reunión del 28 de septiembre, en la cual mantuvo sin cambios y de manera unánime la tasa objetivo en un…

ECONOTRIS: BANXICO: Minutas en torno a la FED

Banco de México dio a conocer la minuta de la reunión de política monetaria que se celebró el pasado 21 de septiembre. Consideramos que la discusión…