"El mejor momento para vender una excelente empresa es nunca"

— Philip Fisher

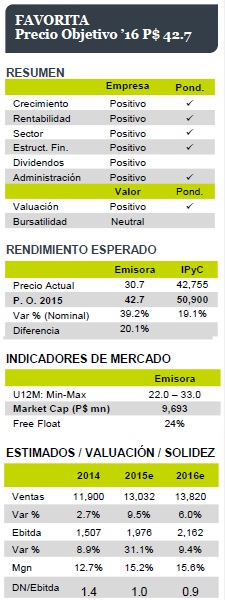

INTRODUCIMOS PO’2016, POTENCIAL DE 39%

Estamos introduciendo el precio objetivo para finales de 2016 de P$42.7 con un potencial de 39.2% (vs. 19.1% del IPyC mismo periodo). Rassini es una emisora FAVORITA.

VENTAS Y EBITDA SUPERIORES AL SECTOR

Para 2016 esperamos un incremento en Ventas del 6.0% (vs. 5.5% comparables). Este se compone por un crecimiento de 6.8% en Norteamérica (88% de las Ventas totales) mientras que en Brasil no esperamos variación. El Ebitda aumentará 9.4% (vs. 8.4% del sector) con una mejora conservadora en margen de 0.5ppt debido al beneficio por una mayor proporción de ingresos que costos y gastos en dólares y continua mejora operativa.

MAYOR VOLUMEN POR NORTEAMÉRICA, ENTRA AUDI

A nivel general, el incremento en las ventas se explica principalmente por un mayor volumen en Norteamérica (+4.8%), superior al estimado para la industria (+2.5%). En este contexto, el inicio de la producción de frenos para Audi en México. En cuanto al precio promedio, esperamos un pequeño incremento en pesos beneficiado por la depreciación del peso (en dólares se mantiene prácticamente sin cambios). Es importante destacar que estos estimados no incluyen la posibilidad de nuevos contratos o plataformas.

CONTINUARÁ IMPULSADA POR ENTORNO ACTUAL

El sector automotriz en Norteamérica seguirá con una desempeño positivo debido principalmente a: 1) la baja del petróleo (gasolina); 2) financiamiento aun barato (pese a próxima alza en tasas); 3) mejora en confianza al consumo y en sector laboral, y 4) en EUA aún existen cerca de 120mn vehículos con antigüedad de hasta 14 años por remplazar.

MAYOR EXPOSICIÓN A CATEGORÍA MÁS BENEFICIADA

Es importante destacar que Rassini mantiene su mayor exposición a camionetas (Pickup, SUV y Crossover), la categoría más beneficiada por el entorno actual y mayor crecimiento en EUA al acumular (2015) un aumento de 10.4% vs. la disminución de 3.1% para coches.

GRAN POTENCIAL AUN SIN PAGAR BRASIL

A pesar de que no esperamos crecimiento en la división de Brasil para 2016 (su asociación de fabricantes de vehículos si prevé una recuperación) realizamos un ejercicio el cual le da valor cero asumiendo que los inversionistas no estén dispuestos a pagar por esta división. Considerando este escenario, el PO’16 es de P$39.0 (27.2%). Más detalle pág. 3.

VALUACIÓN A DESCUENTO A PESAR DE MAYOR CRECIMIENTO

Nuestro P.O 2016 es el promedio de 2 métodos de valuación (múltiplos y DCF). Por múltiplos asumimos un FV/Ebitda igual al actual de la muestra de comparables (7.3x), a pesar de que Rassini cuenta con mejor margen y un mayor crecimiento para 2016.

Para leer la nota completa clic aqui Rassini20150910

Te recomendamos

RASSINI: Mejora PO’15… 30’s% potencial

Estamos actualizando nuestro Precio Objetivo 2015 a P$40.0 de P$32.1 (potencial de 32.2% vs. 8.0% del IPyC) por ajustes a la alza en nuestras…

BURSATRIS: RASSINI: Mejora en la Deuda

Rassini anunció el pago de deuda existente a través de un nuevo financiamiento de US$120mn, otorgado por diversas instituciones bancarias. La…