"La mejor defensa es el ataque"

— Anónimo

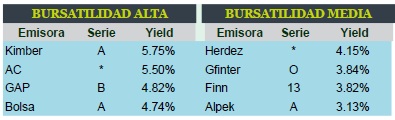

DEFENSIVAS

Anticipando una probabilidad alta de corrección (baja) en los mercados accionarios como consecuencia de un próximo inicio de alza en las tasas de interés, hemos venido recomendado mayor liquidez en los portafolios bursátiles. Si bien, el alza obedecerá a una mejor condición fundamental en EUA y la estadística demuestra un mejor desempeño bursátil a mayor plazo una vez que se confirma la solidez económica y corporativa pese al alza en tasas, el hecho es que la condición bursátil volátil e incierta a corto y mediano plazo seguramente seguirá. Ante este escenario, una de las preguntas más frecuentes atiende a la selección de empresas defensivas en general. Esto es, independientemente a los precios objetivos, de su balance comercial, de su estructura de deuda y/o de su distribución en un portafolio. En esta nota, recordamos a un grupo de emisoras consideradas como “defensivas” cuya política histórica de dividendos (reparto de utilidades anuales) sugiere cierta protección. Se trata de emisoras cuya relación de pago de dividendo por acción respecto al precio de mercado (“Dividend Yield”) promedio histórico ha resultado superior a una tasa de Cete a 28d. Entre los nombres más bursátiles destacan: Kimber, Gcarso, Gmexico y Cemex. Otras menos bursátiles son: Contal, Alsea, Arca y Asur.

OTRAS DEFENSIVAS

Otras estrategias típicamente defensivas en ambientes inciertos son la elección de emisoras: 1) Relacionadas con metales como el Oro o Plata al ser considerados como tradicionales “activos de refugio” como Gmexico o Peñoles; y 2) Emisoras de comercio “puro” como Walmart, Soriana, o Chedraui al relacionarse con productos que no dejan de consumirse incluso en ambientes de crisis (puede cambiar la mezcla de consumo, pero eso es distinto). Existe finalmente un grupo de inversionistas que agregan a su selección emisoras que puedan tener una condición de valuación (múltiplos FV/Ebitda) muy atractivos (cercanos a mínimos históricos) y/o de fuerte crecimiento sin importar su origen (fusión o adquisición) como consecuencia de un ambiente complicado en otras empresas (Ver ROMPECABEZAS: Las Valientes / Sept. 10, 2015).

DE CUIDADO

En la otra cara de la moneda e independientemente de los aspectos individuales (valuaciones, crecimientos, estructura financiera, bursatilidad, etc.) de cada emisora, muchos participantes internacionales han comenzado a manifestar cierto interés debido al contexto actual hacia emisoras con importantes exportaciones a EUA por la recuperación que está teniendo aquella economía y un tipo de cambio que favorece.

Para leer la nota completa clic aqui Rompecabezas20150914-02

Te recomendamos

ROMPECABEZAS: Asambleas de Interés

Además de la cercanía de la publicación de los reportes financieros de empresas al 1T17 hacia mediados del mes, la temporada de asambleas ordinarias…

ROMPECABEZAS: Alza Generalizada

A diferencia del Índice de Precios y Cotizaciones IPyC, constituido por 35 emisoras (revisión anual) cuyo impacto individual depende en gran parte…