"Cuida de los pequeños gastos, un pequeño agujero hunde un barco"

— Benjamin Franklin

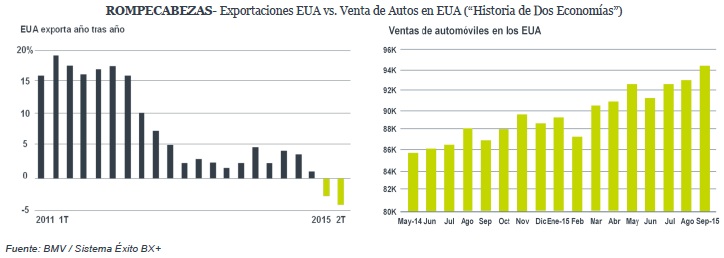

HISTORIA DE DOS ECONOMÍAS

Hace un momento, el Comité de Mercado Abierto de la Reserva Federal de EUA (FED) decidió mantener sin cambio la tasa de interés en un rango de 0.00% a 0.25%. El resultado no sorprendió, la mayoría de los participantes así lo esperábamos. Lo importante era la “lectura” que dejara ver cualquier comentario en la reunión (aunque no hubo sesión de preguntas y respuestas como en otras reuniones). Los comentarios no aportaron mayor guía al dejar abierta la posibilidad de que fuera en diciembre dependiendo de los indicadores económicos que se observaran para ese momento aunque se reconoció la reciente mayor debilidad por contaminación global. La incertidumbre sobre el momento de inicio de alza y la magnitud de la misma radica en la inconsistencia de cifras económicas publicadas en meses recientes. Si bien, indicadores de comercio internacional como las exportaciones norteamericanas se ha debilitado de manera importante como consecuencia de un dólar fuerte y un menor ritmo global (principalmente desde China), indicadores de consumo interno como ventas de autos y/o casas han seguido presentando fuertes cifras (graficas anexas). Especialistas discuten sobre la “Historia de Dos Economías” y pudiendo justificar de la misma manera (con fundamentos): 1) Por qué es necesario que inicie el alza en diciembre; o 2) La conveniencia de esperar hasta marzo del 2016.

MISMA HISTORIA NUEVA INCERTIDUMBRE

En éste contexto, la publicación del PIB al 3T15 que se conocerá mañana resultara especialmente importante para fortalecer los argumentos de tiempo y magnitud del inicio de alza en las tasas de interés. Vale señalar que aunque los pronósticos del PIB al 3T15 están muy “abiertos” (desde 0.9% hasta 1.2%), la mayoría coincide en que la cifra será débil en comparación al crecimiento de 4.3% registrada en el tercer trimestre del año pasado (3T14). Así, la probabilidad de que las Bolsas mantengan una volatilidad en lo que resta del año es alta, para muestra la volatilidad intradía observada en distintos mercados (Divisas, Bonos, Commodities, y Bolsas) justo después de la resolución de la FED. El periodo de reportes financieros corporativos en EUA al 3T15 estos días, han confirmado la expectativa de una mayor debilidad, sin embargo, contribuirán a una base de comparación relativamente “fácil” para los crecimientos del próximo año.

Para leer la nota completa clic aqui Rompecabezas20151028

Te recomendamos

ROMPECABEZAS: Alza Generalizada

A diferencia del Índice de Precios y Cotizaciones IPyC, constituido por 35 emisoras (revisión anual) cuyo impacto individual depende en gran parte…

ROMPECABEZAS: Doble Incertidumbre

Tras una larguísima espera, la Reserva Federal de EUA finalmente decidió hace unos minutos mantener sin cambio la tasa de interés de referencia…