SECTOR FINANCIERO: EL GANADOR EN ALZA

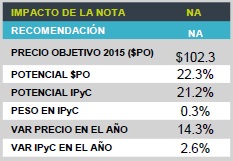

Ante cualquier contexto, por difícil que sea, existen siempre empresas e industrias ganadoras. Cuando hay epidemias, los laboratorios farmacéuticos; cuando hay guerras, las constructoras de armamentos; cuando hay terremotos las constructoras, Cuando suben las tasas de interés, los grupos financieros. Sin duda alguna la industria financiera está relacionada directamente con la tasa de interés cuyo ciclo de alza comenzará la próxima semana, dado que de esta variable dependen tantos sus ingresos (Ingresos por Intereses) y su costo de Ventas (Gasto por intereses). Al analizar el caso particular de estas emisoras en Bolsa, decidimos incorporar a Gfregio a nuestra estrategia. Gfregio tiene un Precio Objetivo de Consenso para 2016 de $102.3 (recién actualizado), que implica un potencial de 22.3% vs 21.2% del IPyC para el mismo periodo.

GFREGIO: NUESTRA OPCIÓN

Desde nuestro punto de vista Gfregio tendría un beneficio neto en sus resultados superior al de sus comparables, incrementando tanto sus ingresos como ampliando sus márgenes. El beneficio neto proviene del aumento en ingresos a mayor proporción que el impacto en gasto por intereses, el cual se explica debido a que el 72% de los créditos otorgados se encuentran en tasas variable (ligado a TIIE), mientras que el 62% de su financiamiento es proveniente de captación tradicional (Depósitos a corto y largo plazo, etc.), cuyo costo se determina en base a la competencia, por lo que esperamos se refleje únicamente de manera parcial. Se espera que por cada incremento de 25 pbs en la tasa de interés, se mejore el margen de interés ((Ingresos por intereses – gastos por intereses)/Activos productivos) en 10 pbs.

CRECIMIENTOS DE DOBLE DÍGITO

Tanto para 2016 como para los años subsecuentes, vemos un crecimiento cercano al 15% en su Cartera Total, el cual se compara favorablemente con el crecimiento promedio del sector bancario en los U12M (12.5%). Dicha expansión en su cartera esperamos sea impulsada por su segmento de PyMEs (88% de cartera al mes de Octubre), gracias principalmente a la consolidación de su presencia en la Ciudad de México.

OTROS ASPECTOS A DESTACAR: IMOR Y ROE

El índice de cartera vencida (IMOR) promedio en U12M se encuentra muy por debajo del presentado por el Sistema Bancario (1.3% vs 2.6% U12M). Lo cual nos habla de los rigurosos procesos para la asignación de crédito, el cual actualmente tiene una tasa de aprobación menor al 40%, sin que esto se vea reflejado en su crecimiento.

La rentabilidad que ofrece Banregio resulta más atractiva a la del Sistema Bancario en México (ROE 16.2% vs 12.9%) gracias a la especialización que ha desarrollado para el sector de PyMEs, el cual sigue siendo el principal motor de crecimiento en México.

VALUACIÓN

Durante los próximos días, estaremos dando a conocer nuestro Precio Objetivo obtenido por el método de Ingresos Residuales, dado que debido al fuerte componente de crecimiento con el que cuenta Banregio y a la mejora en márgenes que esperamos, es el método que consideramos adecuado para su valuación.

Para leer la nota completa clic aquí Tris20151211

Te recomendamos

ALZA EN TASAS: Impacto en el Sector Financiero

En términos generales el efecto de un alza en la tasa tiene un efecto positivo en algunos productos cuyas tasas son flotantes, lo que significa que…

BURSATRIS:CON ALZA EN TASAS: Gfregio Gana

Ante cualquier contexto, por difícil que sea, existen siempre empresas e industrias ganadoras. Cuando hay epidemias, los laboratorios farmacéuticos;…