RESULTADOS

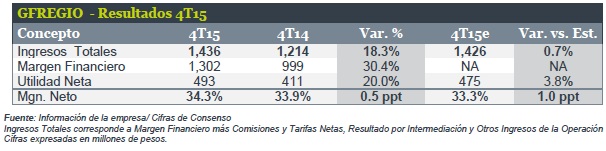

Grupo Financiero Banregio dio a conocer sus resultados del 4T15, en donde mostró variaciones nominales en Ingresos Totales y Utilidad Neta de 18.3% y 20.0% respectivamente. Ambas cifras resultaron en linea con las estimaciones de Consenso, por lo que su guía 2016 fue el dato de mayor relevancia. Actualmente, GFREGIO forma parte de nuestra estrategia PTBBX+ y su Precio Objetivo para 2016 de P$ 106.0 implica un potencial de 27.7% vs 15.7% del IPyC para el mismo periodo.

CONFIRMAMOS NUESTRA VISIÓN POSITIVA, NUEVA GUÍA 2016

Este último reporte sustenta nuestra visión optimista de la emisora como uno de los partipantes del Sistema Financiero Mexicano con mayor crecimiento (Cartera +26.5% vs. 12.5% del Sistema a Nov.15 ), manteniendo un estricto control en la calidad de sus activos, superior a la del mismo sistema ( IMOR 1.6% vs. 2.5% a Nov.´15) y ofreciendo una rentabilidad más atractiva (ROE 17.1% vs. 9.0% del Sistema). Para 2016 esperamos que esta situación continúe, lo cual coincide con la propia emisora dado que hace unos minutos comunicó su guía 2016, en donde estima un crecimiento en Cartera total de entre 16% y 18%, un incremento en Utilidad Neta en un rango de 15% a 20%, un ROE de 16% a 18%, un IMOR entre 1.6%- 1.8%.

DETRÁS DE LOS NÚMEROS: CUMPLE GUÍA 2015

La variación en Ingresos Totales se debe principalmente a un crecimiento en su Margen Financiero, el cual surge como consecuencia de un incremento de 17.4% en los Ingresos por intereses, efecto que se vio fortalecido por una menor proporción de gastos por intereses (+3.2%). El primero de estos dos factores es resultado de una expansión en la Cartera Total de 26.5%, donde el sector Empresarial siguió siendo el principal motor de crecimiento (+27.7%, más detalle ver página 2), mientras que el ahorro presentado en el fondeo es el resultado de una mayor participación de Captación Tradicional como fuente de financiamiento (60.6% vs. 49.3% al 4T14 como % de Pasivos con Costo) y la baja en tasas que se venían presentando.

El crecimiento de la Utilidad Neta (+20.0%) es consecuencia de una menor tasa impositiva (9.4% vs. 21%), la cual contrarrestó el efecto de un incremento en la Estimación Preventiva por Riesgos Creditiicos (+63.9%) y un aumento en mayor proporción de Gastos de Administración. Este último fue impulsado por Sueldos y Prestaciones (+27.0%) al continuar con el plan de expansión a través de nuevas aperturas de oficinas. Con estos resultados la emisora cumple con la guía de 2015

Para leer la nota completa clic aqui Tris20160126

Te recomendamos

BURSATRIS 2T17: GFREGIO: Mantiene Buen Crecimiento

Gfregio dio a conocer sus resultados financieros del 2T17, los cuales superaron ampliamente lo esperado por el consenso. Los Ingresos totales…

BURSATRIS 4T15: AC: Crecimiento con Márgenes Estables

Arca Continental dio a conocer sus resultados financieros del 4T15. Los ingresos totales y Ebitda del periodo mostraron incrementos de 38.5% y 38.4%,…