"El pesimista se queja del viento, el optimista espera que cambie, el realista, ajusta las velas"

— William G. Ward

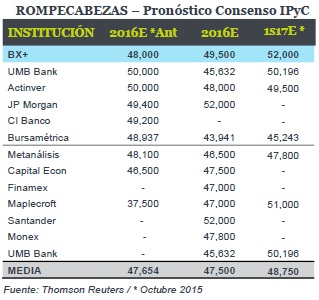

ENCUESTA INTERNACIONAL THOMSON REUTERS

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral realizada por la reconocida empresa de información y estadística Thomson Reuters. Para esta 1ª revisión (1T16) del año, acudimos a distintas instituciones dando a conocer nuestro pronóstico actualizado para el Índice de Precios y Cotizaciones (IPyC) para finales del 2016 y mediados del 2017. La encuesta y los resultados no hacen referencia a las metodologías que cada participante utiliza en su pronóstico.

CONSENSO: IPyC 2016: 47,500 pts. MEDIADOS 2017: 48,750 pts.

El pronóstico de la media actualizado para el Índice de Precios y Cotizaciones (IPyC) a finales del 2016 del consenso de estrategias es de 47,500 pts., poco menor a los 47,654 pts. observados en octubre del 2015. La cifra equivale a un avance de 3.5% vs. nivel actual de 45,900 pts.) El pronóstico más optimista se sitúa en 52,000 pts. y el más pesimista en 42,000 pts. (el 2º más pesimista en 43,941 pts.) En nuestro BX+ lo revisamos recientemente a la alza de 48,000 pts. a 49,500 pts. luego de actualizar con cifras conocidas del 4T15 los resultados anuales del 2015. Nuestro pronóstico asume un avance de 7.5% en las utilidades operativas (Ebitda) y un FV/Ebitda a fin de año en 10.6x, similar al actual.

La experiencia ha demostrado mejores pronósticos en Bolsa con revisiones menos periódicas (dada su naturaleza irracional y volátil), evitando hacerlas además en contextos extremos (especialmente negativos y/o positivos):

INTERNACIONAL: Fuerte caída en precios de materias primas (commodities), en particular petróleo, asociado con el menor dinamismo de China y las recientes dudas sobre el impacto global en la economía de EUA, que ha dado origen a una visión de alza en tasas de interés, más moderada son los factores de mayor incidencia.

LOCAL: Nuevos ajustes en el gasto gubernamental como consecuencia de la baja del petróleo, eventual impacto a la inflación por el tipo de cambio y fuerte dependencia a la economía de EUA justificó la baja en la perspectiva económica de Estable a Negativa por parte de Moody´s. Las valuaciones de nuevo altas en el IPyC (FV/Ebitda en 10.8x) después del mes de marzo, fue muy fuerte en su desempeño bursátil (+5.0%), afectan en el corto plazo.

DETRÁS DE LAS CIFRAS

La experiencia ha demostrado mejores pronósticos en Bolsa con revisiones menos periódicas (dada su naturaleza irracional y volátil), evitando hacerlas además en contextos extremos (especialmente negativos y/o positivos):

INTERNACIONAL: Fuerte caída en precios de materias primas (commodities), en particular petróleo, asociado con el menor dinamismo de China y las recientes dudas sobre el impacto global en la economía de EUA, que ha dado origen a una visión de alza en tasas de interés, más moderada son los factores de mayor incidencia.

LOCAL: Nuevos ajustes en el gasto gubernamental como consecuencia de la baja del petróleo, eventual impacto a la inflación por el tipo de cambio y fuerte dependencia a la economía de EUA justificó la baja en la perspectiva económica de Estable a Negativa por parte de Moody´s. Las valuaciones de nuevo altas en el IPyC (FV/Ebitda en 10.8x) después del mes de marzo, fue muy fuerte en su desempeño bursátil (+5.0%), afectan en el corto plazo

A FAVOR

Entre los elementos que podrían favorecer el desempeño del mercado a pesar del difícil balance actual están: 1) Redistribución de flujos de Brasil hacia México ante deterioro general del país Carioca; 2) Consistente fuerza en el consumo local; 3) Mejores cifras financieras corporativas trimestrales y 4) Reconocimiento de mejores fundamentales en el país vs. mayoría de países emergentes.

Para leer la nota completa clic aqui Rompecabezas20160401

Te recomendamos

ROMPECABEZAS: Consenso Pronóstico IPyC Reuters 2016

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral realizada por la reconocida empresa de información y estadística…

ROMPECABEZAS: Actualización Consenso Pronóstico IPyC 2015

En días recientes, participamos nuevamente en la Encuesta Bursátil Trimestral Internacional realizada por la reconocida empresa de información y…