RESULTADOS

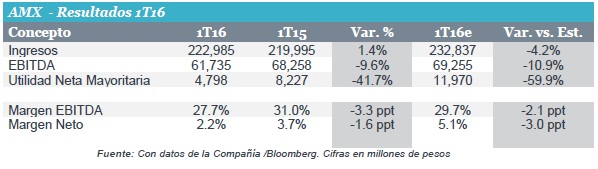

América Móvil dio a conocer sus resultados financieros del 1T16, en donde mostró un crecimiento de 1.4% en sus Ingresos y una reducción de 9.6% en su Ebitda. En el caso de Ingresos, se mantuvieron en línea con lo esperado por Consenso, mientras que el Ebitda resultó por debajo de las expectativas, por lo que calificamos a este reporte como negativo. AMX NO forma parte de nuestro grupo de emisoras favoritas, comodines y/o en el radar. El Precio Objetivo 2016 de Consenso de P$14.1 implica un potencial de 3.3% vs. 7.7% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ventas: El crecimiento de 1.4% en los ingresos de la compañía es consecuencia de un crecimiento de 9.0% en los Ingresos por Equipo (12.8% de Ventas) y +0.3% en Ingresos de Servicios (87.2% de Ventas). Los cuales se explican principalmente por un mayor número de Unidades Generadoras de Ingresos “UGIs”, en su segmento de banda ancha (UGIs +9.3% a/a, Ingresos +7.9% a/a) y TV de paga (UGIs +1.7% a/a, Ingresos +5.9% a/a), así como por una mayor base de suscriptores de postpago (+6.1% a/a). Dichos efectos favorecidos por la depreciación del peso frente al dólar, apenas compensaron la caída en los suscriptores de prepago (-4.1% a/a), principalmente en Brasil y Colombia.

En el caso específico de México (aprox. 29.1% de Ingresos, 35.7% en Ebitda ), la situación actual presenta adversidades en el segmento de Servicios (-7.7% a/a, 79.0% de Ingresos en México), principalmente dada la tendencia a la baja que continúan mostrando los Ingresos Promedio por Usuario (ARPU -15.4% a/a), como consecuencia de una fuerte reducción en las tarifas de sus planes tras la mayor competencia ofrecida por AT&T. Sin duda algúna, será de vital importancia el monitoreo constante de los ARPUs, dada la tendencia de la industria de empaquetamiento de servicios, lo cual se traduce en menores tarifas aunado al incremento en la competencia.

El Ebitda presentó una disminución y una reducción en su margen (-3.3 ppt), principalmente por Costos de Servicios más elevados (+7.1%), mayores costos de equipo (+5.7%) y de gastos comerciales, generales y de admon. (+6.0%). En donde los primeros dos continúan mostrando un efecto adverso por tipo de cambio, así como una mayor participación de los ingresos por equipo, los cuales representan un menor margen.

La Utilidad Neta mostró una mayor caída respecto al Ebitda, principalmente por una mayor depreciación y amortización (+10.3%), la cual reflejó principalmente la amortización de los activos intangibles relacionados con la participación en TKA. Dicho efecto contrarrestó la reducción mostrada en su Costo Integral de Financiamiento (-14.5% a/a).

Para leer la nota completa clic aqui Amx20160428

Te recomendamos

BURSATRIS 1T17: AMX: Mejor en Ebitda

América Móvil reportó incrementos en Ventas y Ebitda al 1T17 de 18.5%a/a y 15.8%a/a, respectivamente. El Ebitda y la Utilidad Neta resultaron mejor a…

BURSATRIS 4T16: AMX: Cierre C/ Deterioro en Márgenes

América Móvil dio a conocer sus resultados financieros del 4T16, donde reportó un aumento en ingresos y Ebitda de 16.9% y 2.9% respectivamente. Ambos…