RESULTADOS

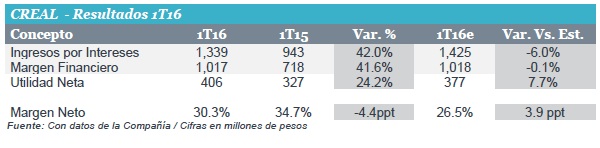

CREAL dio a conocer sus resultados financieros del 1T16. En éstos mostró un crecimiento de 42.0% en sus Ingresos por Intereses y un incremento de 24.2% en su Utilidad Neta. Recordamos que CREAL forma parte de nuestro grupo de emisoras Favoritas. Nuestro PO 2016 de P$50.0, implica un potencial de 31.2% vs. 7.7% del IPC para el mismo periodo.

POSITIVO; MAYORES BENEFICIOS

Consideramos a este reporte como positivo. En el mismo se reflejan los beneficios de la reciente adquisición de Instacredit (Costa Rica) reflejados en una expansión del NIM (+20 pbs t/t), la Utilidad Neta (+24.2% vs. Est. +15.1%) y el ROE (22.8% vs. Est. 22.0%). Asimismo sorprendió un extraordinario crecimiento orgánico (Cartera +25.8%, Utilidad Neta +16.0%). No obstante lo anterior, la emisora enfrenta algunos retos que estaremos monitoreando de cerca: 1) gastos ligeramente superiores a los que anticipábamos (índice de Eficiencia 51.0% vs. est. 49.2%.); 2) un deterioro en la cartera marginalmente por encima de nuestras expectativas (IMOR 2.67% vs. est. 2.61%).

DETRÁS DE LOS NÚMEROS

La expansión de 42.0% en Ingresos por Intereses, es el efecto de la consolidación de las operaciones de AFS (EUA), Resuelve (México) y 39 días de operaciones de Instacredit, sin esta última adquisición el crecimiento en ingresos hubiese sido de+ 24.7% a/a. Estos incrementos se basaron en un crecimiento de Cartera en 45.2% a/a (+25.8% a/a sin Instacredit), la cual mostró un deterioro de 31 pbs t/t y 46 pbs a/a en su cartera vencida, principalmente por la incorporación de Instacredit (IMOR 4.1%). A pesar de este incremento, el IMOR sigue dentro de las expectativas de la emisora y de nuestro estimado de LP de 3.0%.

El ligeramente menor crecimiento en el Margen Financiero vs. los Ingresos por Intereses, se explica por la incorporación de las nuevas líneas de crédito, así como el impacto de las recientes alzas de interés, las cuales impactaron de manera directa a la deuda en tasa variable (aprox. 50.0% de deuda total), significando un incremento de 30 pbs t/t en su costo de fondeo. No obstante, el Margen de Interés Neto mostró una expansión de 20 pbs t/t y 70 pbs a/a, para ubicarse en niveles de 21.2% gracias al beneficio de Instacredit (NIM 47.4%). Con estos resultados, esperaríamos observar mayores expansiones en el NIM conforme se consoliden en su totalidad las operaciones de Costa Rica.

El incremento en menor proporción de la Utilidad Neta obedece a mayores gastos de administración (+137.7% a/a) y a una mayor tasa impositiva (23.9% vs. 21.6% al 1T15). El primero de estos es consecuencia de la consolidación de las adquisiciones antes mencionadas, por lo que el índice de eficiencia culminó en niveles de 51.0%, lo cual representa un incremento de 15.1 ppt t/t y 16.9 ppt a/a.

Para leer la nota completa clic aqui Creal20160428

Te recomendamos

BURSATRIS 1T16: ASUR: Supera en Ingresos

Asur presentó sus resultados financieros del 1T16. La empresa reportó un crecimiento de 20.6% en Ingresos mientras que el EBITDA aumentó 23.8%.…

BURSATRIS 1T16: GFNORTE: Ajustadamente, en Línea

Grupo Financiero Banorte dio a conocer sus resultados financieros del 1T16. En éstos mostró un crecimiento de 10.6% en sus Ingresos Totales y un…