RESULTADOS

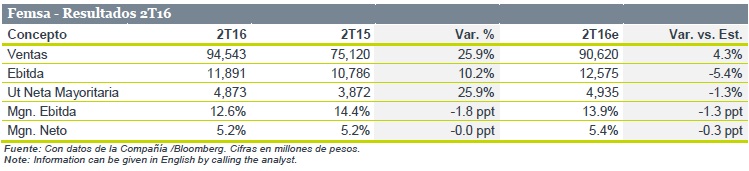

Femsa dio a conocer sus resultados financieros del 2T16, donde reportó un crecimiento de 25.9% en Ventas mientras que el Ebitda aumentó 10.2%. Los Ingresos resultaron en línea aunque el Ebitda, ligeramente por debajo. Femsa no forma parte de nuestras emisoras favoritas. El PO’16 del consenso de P$176 implica un decremento del 1.0% vs. el potencial de 4.3% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ventas: El incremento fue una combinación de sólidos crecimientos en sus cuatro divisiones de negocio:

1) KOF (44% de Ventas) creció 9.3% explicado por el aumento en el precio promedio por caja unidad y en el volumen. Este incremento fue impulsado por la devaluación del tipo de cambio en LatAm. (Véase: KOF: En línea con estimados).

2) La división comercial (37% de Ventas) aumentó 12.6% derivado principalmente de la apertura de 263 tiendas Oxxo (vs. 258 en 2T15) y el incremento en ventas-mismas-tiendas (VMT) de 5.1%. Lo último fue impulsado por un crecimiento en ticket promedio (+5.6%) que fue parcialmente contrarrestado por un decremento en tráfico (-0.5%). Cabe mencionar que, según medios chilenos, el día de hoy FEMSA habría iniciado el proceso para registrar la marca Oxxo en Chile donde recientemente adquirió las tiendas de conveniencia Big John.

3) La división salud (11% de Ventas) reportó un aumento en los ingresos de 781.1 % (P$10,413m vs. P$1,181m en 2T15) debido a la incorporación de las operación de Sofocar (Chile), y en menor medida, a la adición de 99 tiendas en el trimestre. En términos orgánicos, las ventas también presentaron un crecimiento importante de 18.5%.

4) La división combustibles (8% de Ventas) cerró el 2T16 con un crecimiento de 35.1% impulsado por la apertura de 16 estaciones Oxxo Gas. Asimismo, las ventas-misma-estación aumentaron 4.2% ya que el volumen-misma-estación incrementó 7.1% parcialmente contrarrestado por la reducción de precios a nivel nacional que se tradujo en una disminución de 2.7% en el ingreso promedio por litro.

Ebitda: El menor crecimiento respecto a las ventas se explica por un aumento en el Costo de ventas y en los Gastos de 29.5% y 22.9% respectivamente. Consecuentemente, el margen Ebitda disminuyó 1.8 ppt.

Utilidad Neta: El mayor incremento al del Ebitda se traduce en una ganancia por fluctuación cambiaria de P$177 y a un decremento en el pago de impuestos de 15.1%.

Para leer la nota completa clic aqui Femsa20160727

Te recomendamos

BURSATRIS 3T17: FEMSA: Sólidos Crecimientos

Femsa dio a conocer sus resultados financieros del 3T17, donde reportó un crecimiento de 14.3% en Ingresos, mientras que el Ebitda aumentó 11.0%;…

BURSATRIS 2T16: MEGA: Sólido Ebitda

Mega reportó sus cifras al 2T16. Las Ventas y el Ebitda aumentaron 14% y 23% respectivamente con lo cual cumplió las expectativas de consenso. Mega…