"Ayudar a entender (armar"

—) la asociación entre distintos aspectos que inciden en el comportamiento del mercado accionario en México.

S&P DISMINUYE LA PERSPECTIVA DE MÉXICO DE ESTABLE A NEGATIVA

Ayer hacia medio día, la Secretaria de Hacienda y Crédito Público (SHCP) revisó a la baja el rango de estimación de avance de PIB este año de 2.2% a 3.2% a uno de 2.0% a 2.6%. Hoy por la mañana, la calificadora Moody´s revisó a la baja la perspectiva (no calificación) del Sistema Bancario en México de Estable a Negativo. Hace unos minutos, la calificadora S&P revisó a la baja la perspectiva de México (país) de Estable a Negativa (un posible cambio en calificación podría tardar 24 meses). Si bien, los dos primeros eventos habían tenido un impacto relativamente limitado en el comportamiento del Índice de Precios y Cotizaciones, la revisión de S&P a nivel país propició un debilitamiento inmediato en el tipo de cambio peso-dólar (de $18.38 a $18.47) y acentuó una corrección en el índice bursátil de más de 1.0%.

IMPLICACIONES

La noticia no debería sorprender. No vemos un escenario de crisis económica inmediato (estamos aún a dos “escalones” sobre la categoría “Grado de Inversión”), pero la noticia no ayuda. Moody´s había disminuido su perspectiva (de Estable a Negativa) para México en marzo pasado, cuando por cierto, bajó la calificación para Pemex y S&P había también bajado su calificación en Pemex el pasado mes de enero. Ambas instituciones justifican la menor expectativa por temas de carácter internacional. Sin importar la causa, no deja de ser una mala noticia. En notas anteriores hemos comentado un comportamiento “irracionalmente” alto en el IPyC atendiendo aspectos de valuación (ver Reporte ROMPECABEZAS “Más Sobre el Inverso del P/U” / Agosto 23, 2016), de contexto de alzas en tasas de interés locales y de constantes revisiones a la baja en crecimiento económico. No nos sorprendería un proceso de corrección mayor en el IPyC, pues el índice bursátil no lo ha presentado desde febrero de este año. Existen Aún temas pendientes e inciertos a corto y mediano plazo… Seamos cautos, la mayor liquidez que hemos venido recomendando será de gran utilidad más adelante… ¡Paciencia!

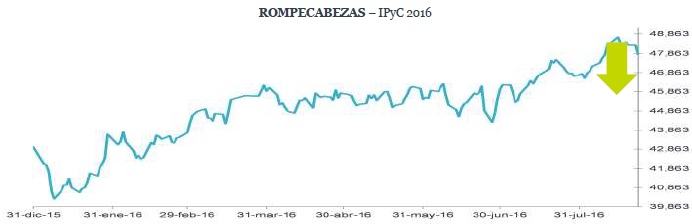

PROBABILIDADES

La gráfica siguiente ilustra solamente la mayor probabilidad que tiene el IPyC de mantener un ajuste (baja) vs. nuevos máximos a partir de un contexto de mayor balance de riesgos.

Para leer la nota completa clic aquí Rompecabezas20160823-02

Te recomendamos

ROMPECABEZAS: Implicación Petróleo al S&P

El pasado viernes 9 de enero, las declaraciones del Embajador de los Emiratos Árabes en EUA, Yousef Al Otaiba, señalando que su país no reduciría su…

ROMPECABEZAS: S&P Estimaciones 2S14

Los índices accionarios de EUA han registrado constantes nuevos máximos históricos. Una razón que podría justificar dicho movimiento es la…