RESULTADOS

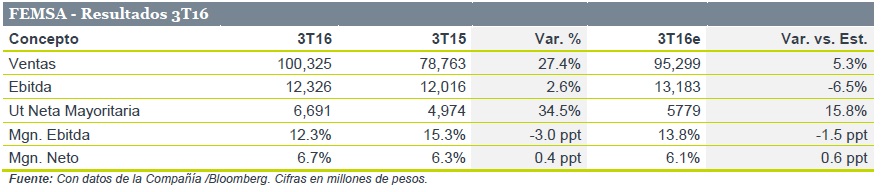

Femsa dio a conocer sus resultados financieros del 3T16, donde reportó un crecimiento de 27.4% en Ventas mientras que el Ebitda aumentó 2.6%. Los Ingresos resultaron en línea aunque el Ebitda por debajo. Femsa no es una emisora favorita. El PO’17 del consenso de P$192.8 implica un potencial del 6.3% vs. el 11.1% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ventas: El incremento fue una combinación de sólidos crecimientos en sus cuatro divisiones de negocio:

- KOF (43% de Ventas) creció 12.5% explicado por el aumento en el precio promedio por caja unidad y en el volumen. Este incremento fue impulsado por la devaluación del tipo de cambio en LatAm. (Véase: KOF: En línea con estimados).

- La división comercial (36% de Ventas) aumentó 12.3% derivado principalmente de la apertura de 234 tiendas Oxxo en el trimestre (1,154 aperturas U12M; 14,695 tiendas totales) y el incremento en ventas-mismas-tiendas (VMT) de 5.7% (vs. ANTAD Especializadas de +4.7%). Lo último fue impulsado por un crecimiento en ticket promedio (+6.4%) que fue parcialmente contrarrestado por un decremento en tráfico (-0.6%).

- La división salud (11% de Ventas) reportó un aumento en los ingresos de 608.5 % (P$11,194m vs. P$1,580m en 3T15) debido a la incorporación de la operación de Sofocar (Chile), y en menor medida, a la adición de 67 tiendas en el trimestre dentro de las que se incluye una pequeña adquisición en Colombia. En términos orgánicos, las ventas también presentaron un crecimiento importante de 10.7% mientras que las VMT crecieron 1.1%.

- La división combustibles (7% de Ventas) cerró el 3T16 con un crecimiento de 34.9% impulsado por la apertura de 13 estaciones Oxxo Gas en el trimestre (75 aperturas U12M; 348 estaciones totales). Asimismo, las ventas-misma-estación aumentaron 10.3% por los incrementos de 7.3% y 2.8% en volumen-misma-estación y precio promedio por litro. El último se debió por los aumentos de precios instituidos a nivel nacional.

Ebitda: El menor aumento respecto de las ventas se explica principalmente a una mayor proporción en Costo de ventas (+2.8 ppt) que más que compensó la disminución de 0.3 ppt y 0.4 ppt en Gastos de administración y Gastos de venta respectivamente. Lo anterior resultó en el 5º trimestre consecutivo con deterioros en el margen Ebitda (-3.0 ppt a 12.3%).

Utilidad Neta: El mayor aumento al del Ebitda se traduce en una ganancia cambiaria de P$147m (vs. –P$1,027m 3T15) y una mejora de la tasa impositiva a 22.0% (vs. 31.4% en 3T15). Lo anterior se tradujo en un aumento de 0.4 ppt en el margen neto.

Para leer la nota completa clic aquí femsa20161028

Te recomendamos

BURSATRIS 3T16: BIMBO: Se Esponja Ebitda

Bimbo dio a conocer sus resultados financieros del 3T16. Las Ventas Netas y el Ebitda incrementaron en 15.2% y 21.7% respectivamente. Las Ventas…

BURSATRIS 3T16: HOTEL: Sólido Incremento en Ebitda

Hotel reportó sus cifras correspondientes al 3T16. Los Ingresos totales y el Ebitda aumentaron 28.6 % y 39.5%, respectivamente. Las cifras estuvieron…