"El mundo es la suma de todas nuestras posibilidades vitales"

— José Ortega y Gasset

CONCEPTO

Estos reportes ofrecen información fundamental y noticias recientes sobre un grupo de empresas que cotizan en el mercado de valores de EUA. La mayoría pueden ser operadas en México a través del Sistema Internacional de Cotizaciones (SIC). Sin contar con un modelo y/o Cobertura Formal aprovechamos nuestros sistemas internacionales de información para identificar variables fundamentales y filtrar empresas que cumplen ciertos requisitos (tabla inferior). La mayoría de las emisoras conforman nuestro portafolio estratégico EUA que revisamos y publicamos cada mes.

MEJORES VENTAS; PLANES DE EXPANSIÓN}

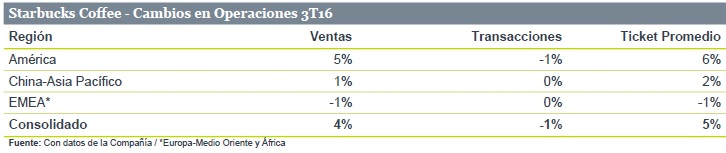

Starbucks Coffee publicó ayer su reporte al 3T16, donde tanto los ingresos como la utilidad por acción estuvieron en línea con los estimados. Destacó un aumento del 6% (ver tabla) en el ticket promedio en EUA, así como el hecho de que las órdenes de compra y los pagos a través de la aplicación móvil representaran el 6% de las ventas, aunque el tráfico disminuyó 1% lo que no convenció del todo a los analistas. Sobresalió también el crecimiento del 6% en China, ya que la compañía quiere volverse mucho más relevante en ese mercado así como una parte fundamental para sus ingresos a futuro.

Por otra parte, los directivos comentaron que como parte de la estrategia de constante expansión, la compañía planea abrir 2,100 nuevas tiendas netas globalmente el próximo año, lo que representaría un aumento del 8.4% así como un crecimiento en ventas a doble dígito bajo. Adicionalmente, la junta de consejo de la compañía decretó un dividendo por acción de US$0.25, lo que representa un incremento del 25% con respecto a los últimos trimestres, pagadero el 2 de diciembre. Todo lo anterior fue bien recibido por el mercado y en la primera parte de la sesión de hoy los títulos están cotizando alrededor del +3.0%.

MÁS DETALLES DE LAS CIFRAS AL 3T16

El crecimiento de los ingresos se explica por un incremento principalmente en la región de América, resalta además del beneficio de una semana extra durante el trimestre por un efecto calendario. Los gastos operativos se vieron presionados, lo que provocó que el margen tuviera una contracción de 180 puntos base* (ver anexo tabla sig. pág.), así como una tasa efectiva de impuestos más alta que el mismo periodo del año anterior. Resulta importante destacar que las revisiones al PO por parte de los analistas después de la llamada de resultados fueron favorables, donde el 84% reiteraron Compra, lo que la consolida como una de las mejores compañías de la industria.

En lo que va del año, la acción ha retrocedido 13.8% pero tiene un PO´17 de US$67.5, lo que implica un potencial de 30.5% comparado con el 17.3% del S&P500. La cubren 33 analistas de los cuales el 81.8% tiene una opinión de compra. Starbucks Corp. forma parte de nuestro portafolio de emisoras de PTBX+ EUA.

Para leer la nota completa clic aquí starbucks20161104

Te recomendamos

INTERNACIONALES: NETFLIX: Sólido Crecimiento

Netflix Inc. publicó ayer al cierre su reporte del 3T17. Los ingresos estuvieron por encima, mientras que la utilidad por acción quedó por debajo de…

INTERNACIONALES: STARBUCKS: Débil Reporte al 2T17

Starbucks Corp. presentó sus resultados financieros al 2T17 con datos mixtos. Los ingresos estuvieron en línea, creciendo 8%a/a, mientras que la…