"El futuro tiene muchos nombres. Para los débiles, es lo inalcanzable. Para los temerosos, lo desconocido. Para los valientes, es la oportunidad"

— Victor Hugo

ACCIÓN… REACCIÓN

El pasado 3 de octubre, publicamos nuestra primera estimación para el Índice de Precios y Cotizaciones (IPyC) al 2017. El texto original decía: “Hacia el 2017, la oportunidad de una recuperación del petróleo; la aún mejor condición económica de México frente a otros muchas países; y la perspectiva de recuperación económica de nuestro principal socio comercial (EUA), competirá contra al riesgo que para las Bolsas tradicionalmente ha originado un contexto de alzas en tasas de interés en EUA y México; el impacto final negativo que para la economía global originará el “Brexit” y un nivel de valuación a nivel IPyC muy alto (“caro”). Una primera REFERENCIA para el IPyC al 2017 es de 53,600 pts. al asumir un avance promedio de Ebitda de 6.0x y un FV/Ebitda de 10.50x. Utilizando un método alterno de precios objetivos por emisoras a nivel IPyC, el pronóstico resulta muy similar. Esta referencia se actualizará con los reportes conocidos del 4T16 (febrero 2017). Finalmente, es importante recordar que los pronósticos no incorporan aun el resultado de las elecciones en EUA”

INCORPORANDO EL FACTOR TRUMP

En días pasados, la sorpresa del resultado electoral en EUA (Donald Trump, nuevo presidente electo) propició una segunda sorpresa al observar un impacto relativamente menor en el IPyC el miércoles 10 (día siguiente). No obstante, en el transcurso de las siguientes sesiones, el indicador bursátil está resintiendo ya los efectos de la incertidumbre y la posibilidad de un escenario particularmente complicado para México por su muy importante relación (82% de las exportaciones totales van hacia EUA) con el país más poderoso del mundo por lo menos en los próximos 4 años.

RETOS, PRONÓSTICO Y FAVORITAS

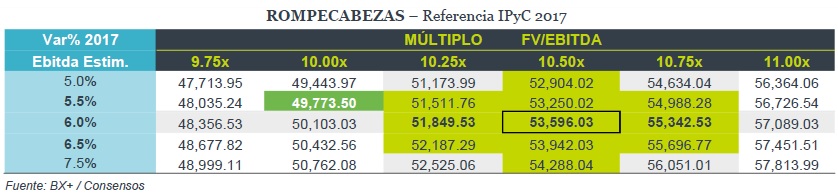

Aún es temprano para medir con mayor exactitud las consecuencias fundamentales y estructurales bajo este nuevo contexto. Habrá que esperar mayores detalles y evolución de temas (ejemplo: Designación de funcionarios del equipo de Trump, visita del Presidente Peña Nieto programada para antes del 20 de enero, resoluciones finales sobre promesas de campaña, etc.), sin embargo, el escenario seguirá siendo incierto (ver anexo al interior) y la percepción de México para los inversionistas internacionales de mayor riesgo. De esa manera, disminuimos la expectativa de crecimiento del Ebitda del IPyC de 6.0% a 5.5% (vs. 7.6% acumulado 9m al 3T16) al anticipar también una corrección en el pronóstico del PIB al 2017 y disminuimos el nivel de valuación del FV/Ebitda de 10.50x a 10.0x, similar al actual de 10.01x. Con esta nueva combinación de variables, el pronóstico ajustado del IPyC es ahora de 49,800 pts.

Para leer la nota completa clic aqui rompecabezas20161111

Te recomendamos

ROMPECABEZAS: AJUSTE PRONÓSTICO IPyC 2017: 53,200 pts.

El pasado mes de noviembre tras la sorpresa del resultado electoral en EUA (Donald Trump, nuevo presidente electo), actualizamos a la baja de 53,600…

ROMPECABEZAS: Pronóstico Bursátil Mundial 2017 1a Revisión

Compartimos los resultados de la encuesta de la empresa Thomson-Reuters sobre la primera revisión de pronósticos de 18 índices bursátiles de…