"La regla número uno en los negocios es no perder dinero, la segunda, no olvidar la regla número uno"

— Warrent Buffett

CONTEXTO: Pese a cuatro sesiones consecutivas de avance en el Índice de Precios y Cotizaciones (IPC) al inicio de este nuevo año, la volatilidad e incertidumbre prevalecen. Las presiones inflacionarias locales asociadas con el alza de gasolina, la insistencia del próximo Presidente de EUA, Donald Trump por el tema del “Muro” para México y de la revisión de acuerdos comerciales del TLC (Tratado de Libre Comercio) a unos días del inicio formal de su gobierno (20 de enero), son algunas de las variables de mayor afectación para los mercados estos días. Si bien, la expectativa de menores impuestos, menor regulación y mayor gasto en infraestructura en EUA propició una tendencia favorable en las Bolsas de EUA desde el triunfo electoral de Trump, el seguimiento puntual de las utilidades conocidas de las empresas en EUA seguirá siendo un evento de interés. Es precisamente en estos días que inicia la temporada de reportes financieros de las empresas en Bolsa de EUA correspondiente al último trimestre del año anterior (4T16). Como siempre, el comparativo de las cifras conocidas vs. las estimadas y las expectativas hacia los próximos meses que acompañen los reportes serán de especial interés para los participantes.

CRECIMIENTO EN UTILIDADES: Para el 4T16, un consenso de participantes (estrategas, analistas e inversionistas) espera que las 500 empresas del índice S&P en EUA reporten en promedio un crecimiento de Utilidades Netas respecto al mismo periodo de 3.0% (Ventas del 4.8%). De confirmarse esta cifra, será la primera vez que se observa un crecimiento en el promedio de la utilidad neta en dos trimestres consecutivos desde el 1T15.

CRECIMIENTO EN UTILIDADES: Para el 4T16, un consenso de participantes (estrategas, analistas e inversionistas) espera que las 500 empresas del índice S&P en EUA reporten en promedio un crecimiento de Utilidades Netas respecto al mismo periodo de 3.0% (Ventas del 4.8%). De confirmarse esta cifra, será la primera vez que se observa un crecimiento en el promedio de la utilidad neta en dos trimestres consecutivos desde el 1T15.

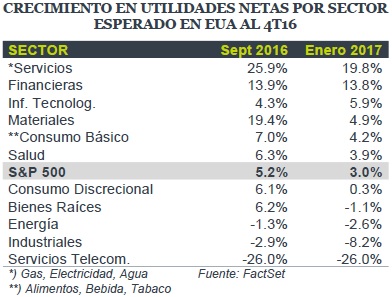

REVISIÓN UTILIDADES: En septiembre de 2016 (4 meses), el mismo consenso anticipaba un crecimiento del 5.2%. La disminución de crecimiento en la cifra promedio se relaciona en gran parte a la revisión de menores utilidades del sector Materiales.

GUIAS: Hasta ahora, 111 empresas de las 500 del Índice S&P han emitido guías (expectativas) sobre sus resultados al 4T16. De estas 111, 77 han emitido una guía negativa (ajuste a la baja) y 34 una guía positiva.

PARA EL 2017: Los participantes esperan que los crecimientos continúen en los próximos trimestres, sobretodo una vez finalizada la difícil comparación de fuertes caídas del sector energía (Petróleo) en los últimos trimestres. Para el 1T17, se anticipa un crecimiento promedio en Utilidades Netas y Ventas de 11.0% y 7.9% respectivamente. Para el 2T17, se anticipa un crecimiento promedio en Utilidades Netas y Ventas de 10.5% y 6.0% en cada rubro. Para todo el año del 2017, se anticipa un crecimiento promedio en Utilidades Netas y Ventas de 11.5% y 5.9% también para cada concepto.

PERSPECTIVA SECTORIAL: La tabla anexa en ésta misma portada (y en una gráfica al interior de la nota), indica el detalle del crecimiento esperado en promedio de las utilidades netas por sector al 4T16 de las 500 empresas del Índice S&P. Los sectores de Servicios y el Financiero son para los que se anticipa el mayor avance de utilidades netas con crecimientos de 19.8% y 13.8% respectivamente. Servicios de Telecomunicación e Industriales son los sectores con mayor disminución anual de utilidades. La tabla compara también la expectativa de crecimiento hace cuatro meses (septiembre 2016) vs. la actual.

Para leer la nota completa clic aquí

Te recomendamos

ROMPECABEZAS: Reportes y Calendario EUA 4T16

Las empresas de EUA presentarán sus reportes corporativos al 4T16. En la semana del 27 de febrero al 3 de marzo, reportarán 38 de las 500 empresas…

ROMPECABEZAS: Reportes y Calendarios EUA 4T16

Las empresas de EUA presentarán sus reportes corporativos al 4T16. En la semana del 13 al 17 de febrero, reportarán 50 de las 500 empresas del S&P.…