RESULTADOS

GFamsa dio a conocer sus resultados financieros del 4T16, donde reportó un crecimiento de 13.4% y 34.2% en Ventas y Ebitda respectivamente (ambas en línea). Asimismo, la compañía dio a conocer su guía de crecimiento para 2017 (ver párrafo sobre guía en página 2.) la cual muestra un menor dinamismo en las operaciones de México y una caída en las VMT de Famsa USA.

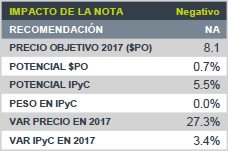

Teniendo en cuenta lo anterior, nuestra impresión del reporte es negativa. El PO’17 de GFamsa del consenso de P$8.1 implica un potencial de 0.7% vs. 5.5% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ventas: El incremento fue una combinación de las dos principales unidades de negocio como se explica a continuación:

- Famsa México (88.9% de las Ventas): Aumentó 8.4% apoyado principalmente por un crecimiento de Ventas Mismas Tiendas (VMT) de 13.4% (superando promedio trimestral de las VMT de la ANTAD +6.3% y de ANTAD Departamentales +6.3%). El desempeño de las VMT se vio apoyado por las categorías Préstamos Personales (+47.2%), Línea Blanca (+12.8%), Artículos de Temporada (+14.6%) y Celulares (+10.2%); donde estas dos últimas se vieron impulsadas por la estacionalidad de la demanda del Buen Fin y Navidad.

Adicionalmente, Banco Famsa incrementó 14.7% su captación bancaria (100% del fondeo del banco) y mejoró su índice de morosidad en 1.3 ppt vs. el 4T15 y 0.3 ppt vs. el 3T16; ubicándose en 8.5%. Cabe mencionar que la mejora en la calidad de los activos se dio gracias al mejoramiento del perfil de su base de créditos; en donde la participación de clientes pertenecientes a la economía formal pasó de 54.7% a 61.0% respecto el año previo.

- Famsa EUA (10.4% de las Ventas): Creció 11.8% por el beneficio de tipo de cambio tras la apreciación del dólar vs. el peso. Lo anterior, ya que en dólares las Ventas Netas de la división, hubieran caído -18.6% a/a.

Ebitda: La mayor alza respecto las Ventas, se debió a una disminución significativa del Costo de Ventas como proporción de Ventas (57.3% vs. 67.8% del 4T15); lo cual logró compensar el incremento de los Gastos de Operación en relación a las Ventas (35.6% vs. 29.3% del 4T15).

Utilidad Neta: La variación es resultado de una Utilidad Operativa mucho más alta que la reportada el mismo trimestre del año previo (+P$232.2 millones); lo cual permitió contrarrestar el aumento de P$91.6 millones del Gasto Financiero. Aunado a lo anterior, GFamsa contó con un mayor impuesto diferido comparado con el del 4T15.

Para leer la nota completa, clic aquí Gfamsa20170224

Te recomendamos

BURSATRIS 4T16: HOTEL: Supera Guía Ampliamente

Grupo Hotelero Santa Fe (HOTEL*) reportó incrementos en Ingresos y Ebitda de 20% a/a. Las cifras estuvieron por debajo de nuestros estimados, no…

BURSATRIS 4T16: ALFA: No Alcanza Guía 2016

Alfa presentó sus resultados financieros del 4T16. La empresa reportó un crecimiento de 17.6% en las Ventas (en línea) mientras que el EBITDA…