RESULTADOS

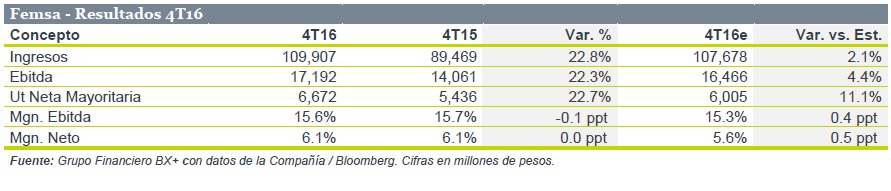

Femsa dio a conocer sus resultados financieros del 4T16, donde reportó un crecimiento de 22.8% en Ingresos, mientras que el Ebitda aumentó 22.3%; ambas cifras en línea con lo esperado. El PO’17 de Femsa del consenso de P$184.0 implica un potencial del 13.0% vs. el 5.6% esperado del IPyC para el mismo periodo.

DETRÁS DE LOS NÚMEROS

Ingresos: El incremento fue una combinación de sólidos crecimientos en sus cuatro divisiones de negocio:

- KOF (45.9% de los Ingresos de los U12M) presentó un alza de 21.6%, principalmente por el crecimiento orgánico en México y Centroamérica, así como la depreciación del peso frente a las monedas latinoamericanas; lo cual compensó la fuerte contracción de los volúmenes en la división Sudamérica. (Véase: KOF: En línea con estimados).

- Comercial (35.4% de los Ingresos de los U12M) aumentó 17.3% derivado principalmente de la apertura de 530 tiendas Oxxo en el trimestre (1,164 aperturas U12M; 15,225 tiendas totales) y el incremento en Ventas Mismas Tiendas (VMT) de 8.6% (vs. ANTAD Especializadas de +6.0%). Cabe señalar que las VMT se vieron impulsadas por el ascenso de 7.0% y 1.5% en el tráfico y en el ticket promedio respectivamente.

- Salud (11.2% de los Ingresos de los U12M) reportó un crecimiento de 32.1% principalmente gracias al importante avance de 22.5% en las VMT, las cuales reflejan un sólido desempeño en Sudamérica, que más que compensó el menor dinamismo de las farmacias en el sureste de México. Asimismo, incluyen un beneficio por traducción de tipo de cambio. Además, los Ingresos se vieron impulsados por la adición de 220 unidades respecto el 4T15.

- Combustibles (7.4% de los Ingresos de los U12M) aumentó 31.6% derivado de la apertura de 34 estaciones Oxxo Gas en el trimestre (75 aperturas U12M; 382 estaciones totales). Adicionalmente, las Ventas Mismas Estaciones incrementaron 12.2%, compuesto por las variaciones de 7.8% y 4.1% del Volumen y el Precio Promedio por Litro. El último se debió a los aumentos de precios instituidos a nivel nacional durante la segunda mitad del 2016.

Ebitda: El menor avance respecto de las ventas se explica principalmente por una mayor proporción en Costo de ventas (+1.7 ppt), que no logró ser contrarrestada por la disminución de 0.4 ppt en los Gastos de administración. Como consecuencia de lo anterior, el margen Ebitda se contrajo ligeramente vs. el 4T15 (-7 puntos base).

Utilidad Neta: El mayor aumento en relación al Ebitda, se debe a una baja importante en los Gastos de Financiamiento (-79%); pasando de P$2,150 millones a P$458 millones.

Para leer la nota completa clic aquí Femsa20170227

Te recomendamos

BURSATRIS 4T16: AEROMEX: Cumple Ebitda

Grupo Aeroméxico presentó sus resultados financieros del 4T16. La empresa reportó un crecimiento de 19.5% en los Ingresos (en línea) mientras que el…

BURSATRIS 2T14: FEMSA: Sólido, Más Ebitda

Femsa dio a conocer sus resultados del 2T14. La compañía mostró crecimientos nominales en Ventas y Ebitda de 14.4% y 19.5% respectivamente. Estas…